A股唯一量子低估龙头藏不住了!前十大股东控盘81%,国家队早已重仓埋伏

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

当一家医药公司手握60%的毛利率,连续三年业绩增长,却悄悄把6800万投向量子计算,这份财报背后,究竟隐藏着怎样的资本密码?

大家好,我是财官。今天咱们换个角度读财报,不聊枯燥数据,就当一回侦探,从奥锐特的财报里找出那些被忽略的关键线索。

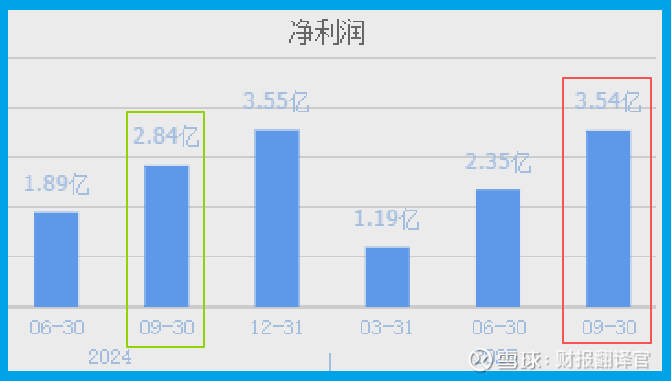

这家公司表面上是一家特色原料药企业,2025年前三季度净赚3.54亿元,同比增长25%。$奥锐特(SH605116)$

在量子科技98家上市公司中,奥锐特的业绩排名第19位。这个位置很有意思,既有量子概念加持,又有扎实主业支撑。

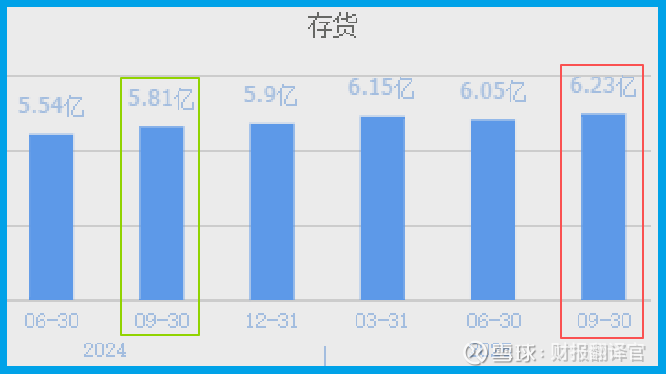

但细看之下,存货高达6.23亿元创历史新高,合同负债却只有442.96万元,同比下降69%。

这一系列矛盾的数据背后,究竟藏着怎样的经营玄机?让我们一起揭开谜底。

主业根基:现金牛的底气

奥锐特的主业确实扎实。公司主营特色复杂原料药、医药中间体和制剂,在这个细分领域深耕多年。

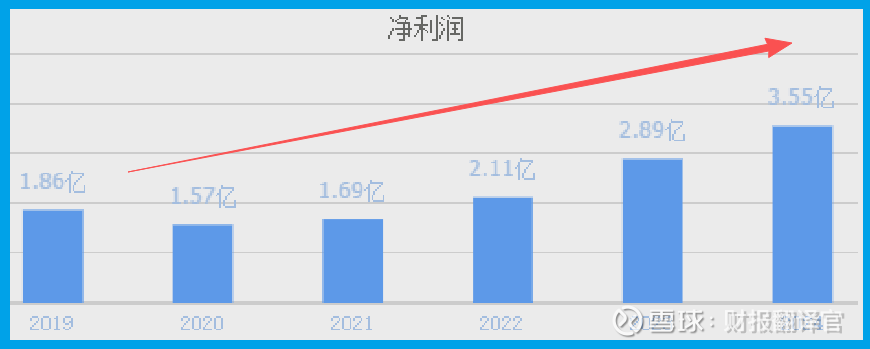

从2022年开始,公司业绩已经连续3年增长,2024年净利润达到3.55亿元,创出历史新高。

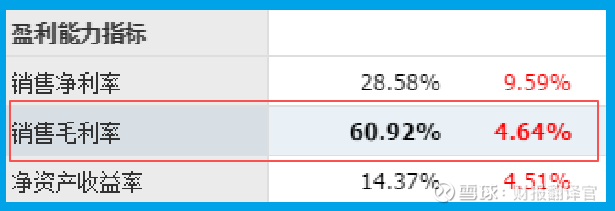

更难得的是,公司销售毛利率高达60.92%,同比增长5个百分点。

这个毛利率水平,在制造业中堪称优秀。说明公司的产品有技术壁垒,市场竞争格局良好,不是靠价格战取胜的普通制造业。

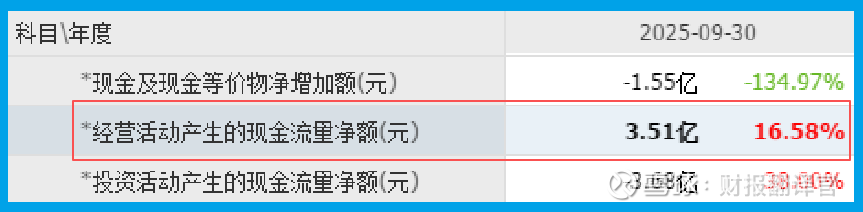

现金流水也很健康。公司销售商品收到的现金净额为3.51亿元,与利润规模基本匹配。这说明赚到的钱是真金白银,不是账面富贵。

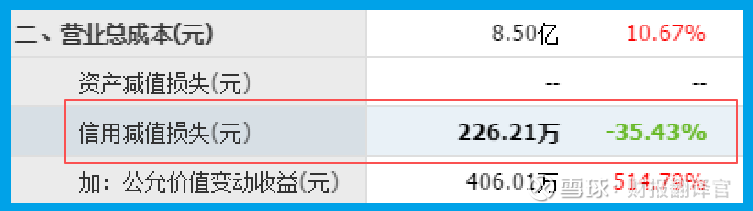

信用减值损失只有226.21万元,同比下降35%,显示公司应收账款质量持续改善,资产风险可控。

量子布局:诗和远方?

最引人注目的是公司的量子计算布局。公司投资华翊量子6816万元,这家公司来头不小,脱胎于清华大学量子信息中心。

华翊量子专注于离子阱量子计算技术路线,拥有国际领先的技术积累。

但需要明确的是,量子计算业务尚在研发阶段,短期难以贡献业绩。

不过,投资者需要理性看待这一布局。量子计算作为前沿科技,其产业化和商业化仍需时日,短期更多是战略价值。

财务隐忧:订单下滑的信号

合同负债仅442.96万元,同比下降69%,这个信号需要特别关注。合同负债反映的是客户预付账款,大幅下滑可能意味着新增订单不足。

与此同时,存货创下6.23亿元历史新高,同比增长7%。这两个数据结合来看,可能预示着公司面临一定的销售压力。

在医药行业竞争加剧的背景下,这一现象值得持续跟踪。公司需要证明自己能够有效消化库存,并重新获得订单增长动力。

成长动能:新业务布局

公司正在培育新的增长点。除了量子计算外,公司在多肽和寡核苷酸药物领域也有布局。

司美格鲁肽原料药生产线已经投产,这个产品备受市场关注。公司在合成生物学领域的技术积累,可能成为未来的竞争优势。

公司还与华东师范大学成立AI小核酸药物发现联合实验室,聚焦创新药研发。这些布局都着眼于长远发展,体现了公司的创新基因。

资金动向:主力的算盘

前十大股东控盘81%,这个比例相当高。通常来说,高控盘度意味着主力资金对公司前景比较看好。

但也要注意到,近期有股东减持计划。公司实际控制人天台铂恩投资计划减持不超过100万股,占总股本0.25%。

这种"高控盘+小幅减持"的组合,说明主力整体依然看好,但部分资金选择落袋为安。投资者需要关注后续的资金动向变化。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。