锂电池唯一低估大龙头,北向资金重仓杀入,储能+充电桩+华为

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

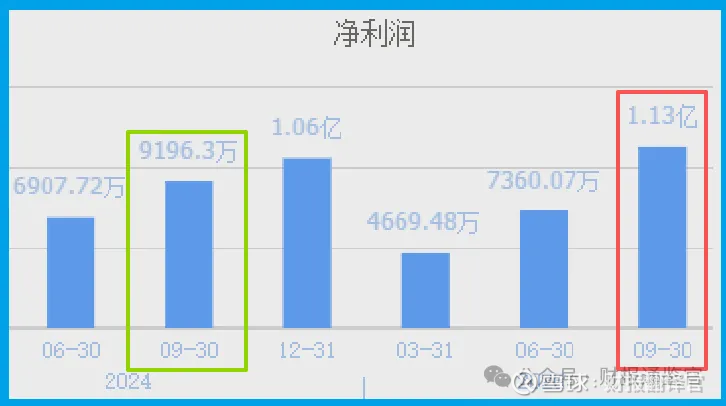

一家净利润才1.13亿元的公司,账户上却躺着8.71亿元现金,经营活动现金流净额高达10.48亿元,同比增长143%——这些看似矛盾的财务数据背后,究竟隐藏着什么秘密?

我是财官,今天咱们换种方式读财报。不念枯燥公式,不扯复杂理论,就当一回财务侦探,从数字缝隙里嗅出企业的真实味道。

01 现金流:企业生命的“血压计”

奥特佳这份三季报令人眼前一亮:经营活动现金流量净额10.48亿元,同比激增143%。更值得注意的是,这个数字是同期净利润的近10倍!$奥特佳(SZ002239)$

这种巨大差距正是财报分析的精彩起点——为什么赚得少,进来得多?答案就藏在应收账款的回收里。

公司加强了销售回款力度,以往拖欠的货款现在顺利收回,原本计提的坏账损失也得以冲回。

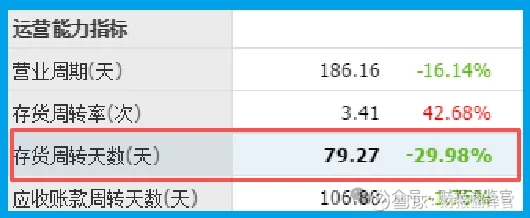

02 存货周转:隐藏在细节中的“加速器”

如果说现金流是血液,存货周转就是企业的新陈代谢。速度决定活力,效率决定成败。

奥特的存货周转天数为79天,同比加快了30%。这个数据背后,是产品从生产线到客户手中的速度大幅提升,资金占用时间明显缩短。

在当前市场竞争激烈的环境下,这样的周转效率难能可贵。它意味着公司的产品适销对路,管理团队对市场的把控更加精准。

03 资金储备:企业过冬的“粮仓”

翻开资产负债表,最让人安心的是公司的资金状况。货币资金高达8.71亿元,而短期借款仅为1.66亿元。

这种低负债、高现金的财务结构,在当前经济环境下显得尤为珍贵。

充足的现金储备让企业有了应对市场变化的底气,也为未来投资发展预留了充足空间。

特别是在储能行业快速发展的当下,充足的资金意味着能够抓住稍纵即逝的市场机遇。

04 利润质量:剥开表象看“内核”

净利润1.13亿元,同比增长22%——这个成绩本身不错,但真正精彩的是利润背后的质量提升。

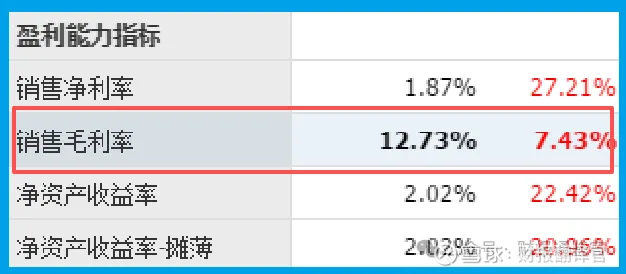

毛利率12.73%,同比增长7%,显示公司产品盈利能力在改善。

更重要的是,信用减值损失-1105万元,同比下降203%,说明不仅赚到了利润,更重要的是赚到了“高质量”的利润。

这种利润质量的提升,往往比利润数额的增长更有价值。

05 热管理赛道:储能领域的“隐形冠军”

公司控股子公司埃泰斯生产的储能电池热管理设备,正是当前新能源领域的核心部件。

在储能行业快速发展的浪潮中,热管理成为确保电池安全、提升寿命的关键环节。

随着“碳中和”目标的推进,大型储能项目如雨后春笋般涌现。奥特凭借其在热管理领域的技术积累,成功切入大型锂电池生产企业的供应链,这为其未来增长打开了新的空间。

06 隐忧浮现:订单下滑的“警报信号”

然而,在光鲜的财务数据背后,一个关键指标亮起了警示灯:合同负债1.27亿元,同比下降22%。

合同负债主要来自客户预付的货款,这个指标的下降往往意味着新增订单的减少。

在当前市场竞争白热化的环境下,这可能预示着公司未来增长动能的减弱。

虽然当前现金流充裕,但订单量的下滑值得密切关注。它可能反映出市场竞争的加剧,或是客户需求的微妙变化。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。