多模态AI板块唯一一家,机器人+AI智能体+算力,北向资金总仓买入

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

朋友们,今天咱们当一回财报侦探,一起破解华数传媒这份看似平淡却暗藏玄机的三季报。当财官仔细研读这份财报时,发现了三组令人费解的"矛盾数据"。$华数传媒(SZ000156)$

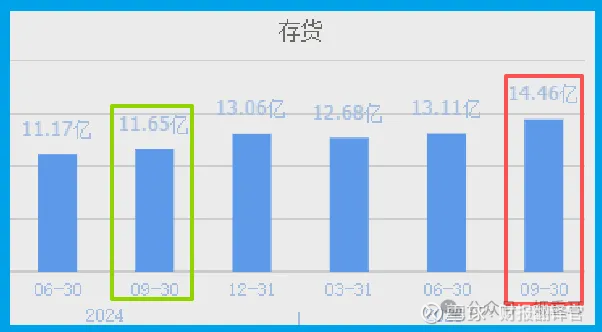

最引人注目的是存货数据——14.46亿元创下历史新高,同比增长24%。

这在传统广电行业堪称异象,毕竟行业整体处于收缩期。与此同时,合同负债不增反降,收到客户订单30.21亿元,同比下降2%。

更让人困惑的是,在传统业务显露疲态时,公司却在AI领域动作频频。

这三组矛盾数据背后,究竟隐藏着怎样的战略意图?让我们一起抽丝剥茧,探寻真相。

线索一:异常增长的存货暗藏什么秘密?

存货激增通常有两种可能:要么是产品滞销,要么是在为重大业务做准备。华数的情况更倾向于后者。

仔细分析存货结构,除常规设备储备外,很可能包含AI项目所需的硬件设施。

公司参与组建浙江算力科技,持股15%,这需要相当的硬件投入。

结合公司近期在文旅大模型、AI智能体领域的突破,存货高企或许预示着AI业务即将进入加速期。

这种战略性储备虽然短期拖累现金流,但可能为未来增长埋下伏笔。

线索二:订单下滑背后的业务转型阵痛

合同负债下降确实令人担忧,但这需要放在行业大背景下理解。传统广电业务面临增长天花板是不争事实,华数也不例外。

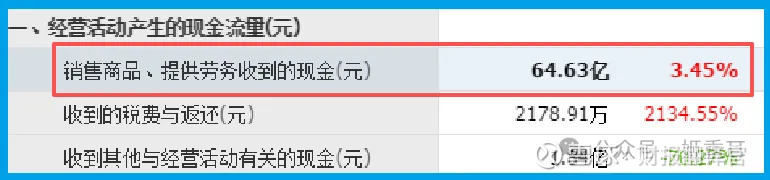

但亮点在于公司现金回收能力依然稳健。销售商品收到现金64.63亿元,与营收基本持平,说明业务质量仍然较高。

更重要的是,公司正在将资源向AI新业务倾斜。这种战略转型期的阵痛难以避免,关键要看新业务能否尽快形成增长动能。

线索三:AI布局背后的战略野心

华数的AI布局颇具章法。文旅大模型通过国家备案,意味着拿到了商业化入场券。AI智能体已在政务、客服等领域落地应用。

参股算力公司更是深谋远虑。在算力稀缺的当下,提前卡位这一基础设施,为公司AI业务发展提供了坚实保障。

这些布局虽然短期未贡献显著业绩,但已经显示出清晰的战略路径:从模型到应用,再到算力支撑的完整AI生态。

财务健康度:危机中的韧性

尽管面临转型压力,华数的财务基本面依然稳健。高达29.65%的销售毛利率显示其业务护城河仍在。

坏账4510万元,同比下降8%,说明公司在风险控制方面有所改善。现金流与营收匹配良好,没有出现恶化迹象。

3.49亿元的净利润虽然同比微降1%,但在大力投入AI转型的背景下,能保持基本稳定已属不易。

投资启示:在迷雾中寻找确定性

分析至此,我们可以得出几个关键结论。华数的AI转型是认真的,布局是系统的,但成效需要时间验证。

投资者需要关注几个关键指标:AI业务订单增长、存货周转效率、传统业务企稳信号。

在这个充满变数的时刻,保持耐心比盲目乐观更重要。转型从来不是一帆风顺,需要给予企业足够的时间。

财官心里话

看着这份充满矛盾的财报,财官能理解大家的困惑。投资就是这样,总是在不确定性中寻找确定性。

重要的是把握产业变革的大方向,理解企业的战略意图,然后给时间一点时间。好公司也需要经历蜕变的阵痛。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。