军工+机器人+华为,问界M7重要零件唯一供应商,深股通、融资融券标的

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

财官最近细读华纬科技最新财报时,发现了几组令人玩味的数字:合同负债暴增383%,存货创下历史新高,而产品销售速度却明显放缓。这些数字背后,究竟隐藏着怎样的经营真相?$华纬科技(SZ001380)$

今天,就让我们化身财报侦探,一起解读这些数字背后的商业密码。

订单激增:是机遇还是挑战?

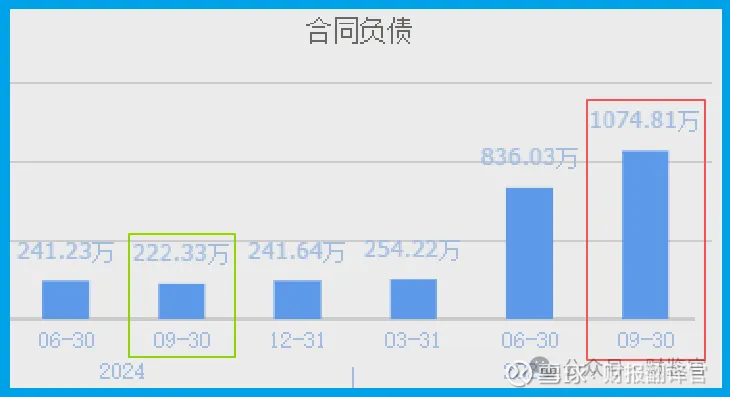

财官注意到,华纬报告期内合同负债达到1075万元,同比激增383%,创出历史新高。这个数字在财报侦探眼中,就像夜空中的信号弹,格外引人注目。

合同负债,通俗说就是客户预付的订单款项。如此大幅增长,表明市场需求旺盛,客户愿意提前打款锁定产能。这在当前经济环境下,确实是个积极信号。

结合公司在新兴领域的布局,这种订单爆发似乎找到了合理解释。

作为新质生产力的代表性企业,华纬的产品已进入人形机器人、航空等前沿领域,这些赛道正处于高速发展期。

存货新高:备货还是滞销?

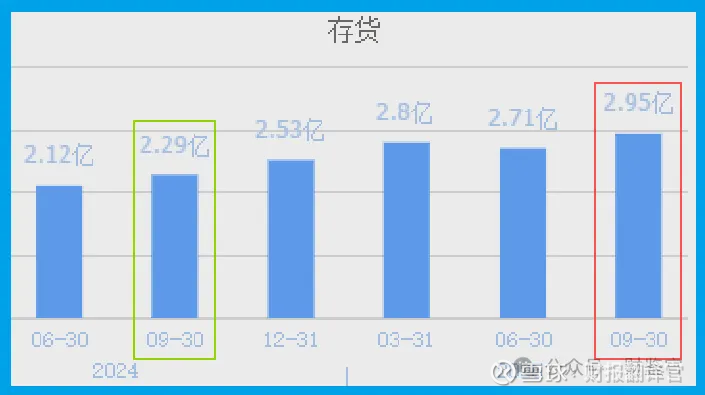

与此同时,另一个数字同样引起财官注意:存货达到2.95亿元,同比增长29%,同样创出历史新高。

在财报侦探的眼中,存货是个需要仔细辨别的指标。它既可能是为应对订单激增而做的必要备货,也可能是产品滞销的信号。

关键要看存货的结构与周转效率。健康的存货增长应该与订单增长相匹配,且以原材料和在产品为主。若是产成品占比过高,就需要提高警惕了。

现金流:企业的生命线

让财官感到欣慰的是公司的现金流表现。2025年前三季度,公司销售商品、提供劳务收到的现金达14.66亿元,同比增长92%,与营收规模基本匹配。

现金流是检验企业健康状况的试金石。这个数字表明公司的销售回款能力强劲,利润质量较高。

在复杂的经济环境下,充沛的现金流就像企业的“安全垫”,提供了更强的抗风险能力。

特别值得注意的是,公司销售毛利率提升至28%,同比增长13%。这说明公司产品竞争力增强,在产业链中具备一定的定价能力。

效率警报:隐藏的风险信号

然而,财官也发现了一个需要警惕的信号:产品销售速度(存货周转天数)为73天,同比放缓19%。

这个数字就像体检报告上的异常指标,值得密切关注。存货周转天数增加,可能意味着产品流动性下降,或是生产周期延长。

在智改数转的大背景下,提升运营效率已成为制造业企业的必修课。这个指标的变化,需要公司在后续经营中重点关注和改进。

多元布局:穿越周期的底气

从业务布局看,华纬已形成多元化的产品结构。从问界M7的悬架弹簧,到工业机器人的机械臂,再到航空、军工领域的产品应用,公司正展现出作为高端制造企业的技术实力。

这种多元化布局,在财官看来,正是公司能够连续三年保持业绩增长的重要原因。

当某个行业出现波动时,其他领域的业务可以提供稳定的收入支撑。

特别是在新质生产力政策支持下,公司在机器人、航空等新兴领域的布局,可能成为未来增长的重要引擎。

质量与速度的平衡艺术

纵观这份财报,财官认为华纬正处在质量与速度需要更好平衡的发展阶段。

一方面,公司展现出良好的盈利能力和现金流状况,订单充足,业务布局合理。另一方面,运营效率的下降提示公司需要加强精细化管理。

对于关注可持续发展的投资者来说,这既是机遇也是挑战。机遇在于公司所处赛道前景广阔,挑战在于管理能力需要跟上业务扩张的速度。

尾声:数字背后的经营本质

经过这番财报解密,财官更加坚信:理解一家企业,不能只看表面的利润数字,更要读懂各项指标之间的逻辑关系。

华纬的故事告诉我们,在企业经营中,增长的速度与质量同样重要,规模的扩张与效率的提升必须同步。

真正的商业智慧,在于在机遇面前保持清醒,在增长之中不忘稳健。

这份财报既展示了公司的发展潜力,也提示了需要关注的风险点,值得持续观察和深入研究。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。