军工领域杀出一匹黑马!唯一集齐机器人+核电+元宇宙的稀缺标的,机构正在悄悄布局?

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

一家三季度亏损1.39亿的公司,毛利率却逆势大涨117%,收到客户的订单创历史新高,这背后究竟隐藏着怎样的商业密码?

各位读者朋友,我是财官。今天我们要扮演财报侦探,解密一家看似矛盾的公司——华如科技。$华如科技(SZ301302)$

表面上,它三季度亏损1.39亿元,但细看却发现毛利率逆势大涨117%,合同负债同比增长13%创历史新高。

更让人惊讶的是,这家军工起家的公司,竟然在机器人、核电、元宇宙三大热门领域都有深度布局。

今天,就让我们拨开财报迷雾,探寻这家公司的真实面貌。

业绩谜团:越亏越挣钱的背后

华如的财报充满矛盾点。今年三季度,公司亏损1.39亿元,这看起来是个令人担忧的数字。

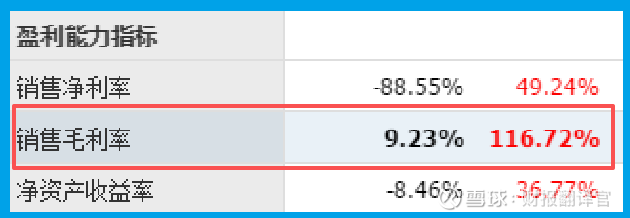

但奇怪的是,公司的销售毛利率却飙升至9.23%,同比大涨117%。

这种“越亏越挣钱”的现象如何解释?财官发现,公司正在经历业务转型阵痛期。

一方面,老业务需要持续投入;另一方面,新业务尚未完全释放利润。

但积极信号已经显现。公司销售商品收到的现金达1.48亿元,与营收基本持平,说明回款质量不错。

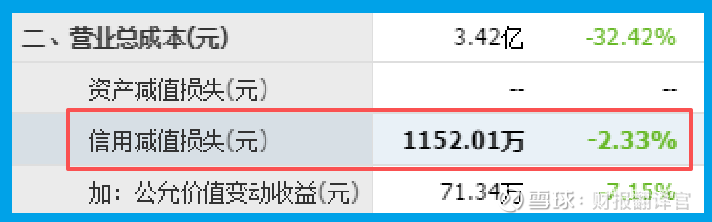

更值得注意的是,信用减值损失1152万元,同比下降2%,回款质量在改善。

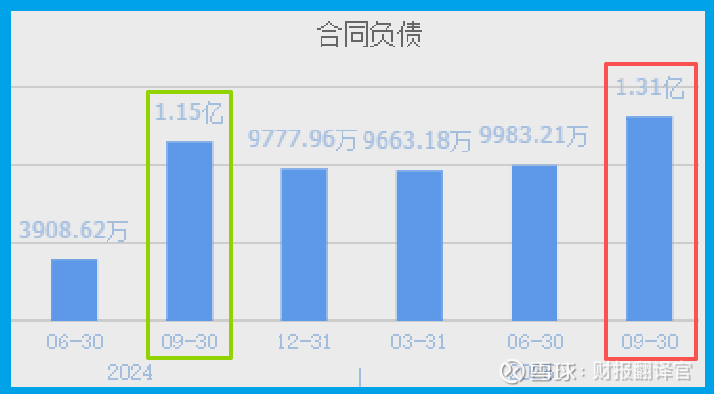

订单暗语:藏在合同负债里的玄机

在财报的角落,财官发现了一个关键指标——合同负债。这个数字达到1.31亿元,不仅同比增长13%,更创出历史新高。

合同负债就像企业的“订单晴雨表”,代表着客户预付资金、等待交付的订单。

这个数字的增长,说明华如手握的订单充裕,未来收入有保障。

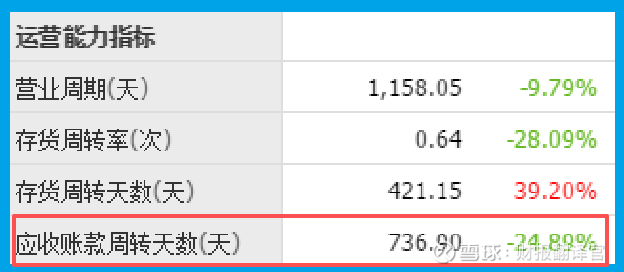

结合公司737天的应收账款周转天数,虽然回款周期仍长,但较去年同期已加快25%,显示出公司在营运效率上的改善迹象。

军工底色:从战场走向市场的硬核科技

华如以军事仿真为主业,致力于打造中国军事仿真自主品牌。

公司依托平台、模型、数据三大基础工程,在作战实验、模拟训练等领域提供仿真产品及技术服务。

公司的核心技术包括军事仿真建模技术、仿真引擎技术、分析评估技术等。这些技术在军事领域已得到验证,现在正逐步向民用市场拓展。

特别是在智能机器人靶标领域,公司综合运用物联网、模拟仿真、人工智能等技术,为部队提供智能化模拟蓝军对手,展现出强大的技术实力。

三大布局:机器人、核电、元宇宙的协同效应

在机器人领域,公司研制的智能机器人靶标可模拟敌方士兵的战斗动作,支持实兵实弹战术训练。这项技术正在向民用安防、教育培训等领域延伸。

在核电领域,公司通过投资的陕西卫峰核电子有限公司,聚焦核电站、核工业等行业,实施“一主、两翼、三辅”的发展战略,并已获得实质订单。

在元宇宙领域,公司打造战场元宇宙,综合运用数字孪生和人工智能技术,构建接近实战的虚拟战场环境,为国防教育、军事游戏等应用奠定基础。

风险提示:光鲜背后的隐忧

尽管前景看好,财官必须指出公司面临的风险。存货2.23亿元,同比下降17%,这可能影响未来业绩的持续增长。

737天的应收账款周转天数,即便同比改善25%,仍然意味着资金周转效率偏低,对公司现金流构成压力。

公司在军工领域的业务特性,决定了其项目周期长、回款慢的特点。这种业务模式在扩张期会面临较大的资金压力。

总结:华如就像一位身怀绝技但尚未完全发力的武者。在亏损的表象下,藏着毛利率大幅改善、订单创新高的积极信号。

公司在机器人、核电、元宇宙三大前沿领域的布局,展现出卓越的战略眼光。

不过,投资者也需要清醒地认识到,转型期的企业往往伴随着阵痛。

存货下降、回款周期长等问题,都需要时间来化解。这家公司能否将技术优势转化为持续盈利能力,让我们拭目以待。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 D 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。