国资委旗下,军工唯一低估大龙头,北向资金早已潜伏?

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

利润下降9%,现金收入却超9亿!这家神秘军工企业的财报里,藏着让人看不懂的矛盾数字。

看财报就像破案,表面的矛盾往往藏着最关键的线索。当中船汉光最新财报显示利润同比下降9%,但现金收入达9.19亿还超过营收时,这个明显的"矛盾"瞬间抓住了财官的眼球。$中船汉光(SZ300847)$

更让人好奇的是,在这个欠钱成风的时代,它居然能让客户在36天内就付款,比去年还快了7%!

业绩谜团:利润下滑背后的现金真相

表面看,三季度利润8614万元,同比下降9%的数据确实令人皱眉。

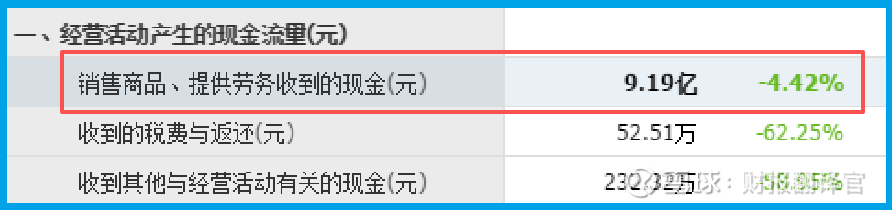

但细看现金流量表,销售商品收到现金9.19亿元这个数字却让人眼前一亮。

现金收入超过营收,这在当前的经济环境下堪称奇迹。它意味着公司不仅把产品卖出去了,更重要的是把钱都收回来了,这比单纯的利润增长更显实力。

军工底色:3.9%业务暗藏玄机

公司特种精密加工业务虽然只占收入的3.9%,但客户清一色是军工单位。这个看似不起眼的比例,却像一把钥匙,揭示了公司的特殊身份。

军工领域的门槛极高,需要经过严格认证。这3.9%的业务占比,恰恰证明了公司具备服务军工领域的硬实力,这或许也是其回款速度如此之快的原因之一。

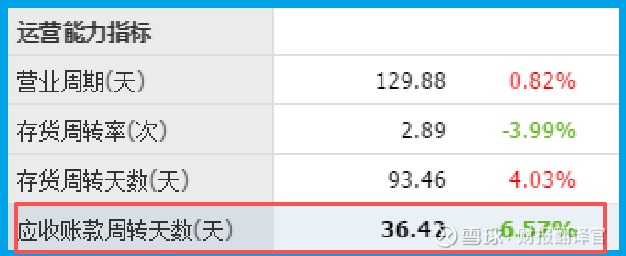

运营能力:36天回款的秘密

应收账款周转天数36天,同比加快7%,这个数据在当前环境下堪称惊艳。对比行业平均60-90天的回款周期,中船的这个表现确实出色。

快速的回款不仅改善了现金流,更反映出公司在产业链中具备较强的话语权。客户愿意快速付款,通常意味着公司产品或服务具有不可替代性。

风险信号:订单下降的警示

尽管有多项亮点,但合同负债1347万元,同比下降56%的数据确实需要警惕。这个代表着客户预付账款的指标大幅下滑,可能预示着未来业绩面临压力。

与此同时,存货2.46亿元,同比增长2%,虽然增幅不大,但与订单下降结合来看,或许反映出市场需求正在发生变化。

信用管理:坏账风险的真相

信用减值损失-71.43万元,同比增长53%,这个数据需要正确理解。

虽然增长率较高,但绝对数额很小,且为负值意味着公司仍在冲回以往计提的坏账。

这说明公司的应收账款质量总体健康,信用风险管理得当。在当下经济环境中,能保持这样的坏账控制水平实属不易。

行业定位:打印耗材的军工基因

作为中船集团旗下企业,公司主营打印复印静电成像耗材,却带着鲜明的军工烙印。这种独特的背景使其在民用市场中具备技术优势和品质保证。

在国产替代和自主可控的大趋势下,公司的军工背景和技术积累,或许能帮助其在特殊领域获得更多发展机会。

未来展望:挑战中的机遇

面对订单下滑的压力,公司需要在新业务拓展上寻找突破。军工业务的稳定性和打印耗材的市场空间,构成了公司发展的双重保障。

在数字经济快速发展的背景下,公司的信息耗材业务若能抓住产业升级机遇,或许能打开新的增长空间。

中船的财报就像一本悬疑小说,表面矛盾的数据背后,隐藏着这家企业的真实面貌。

优秀的现金流管理和回款能力展现出其经营实力,但订单下滑的风险也不容忽视。

在投资的世界里,从来就没有完美的公司,只有不断变化的机遇与挑战。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。