光刻胶隐形冠军,芯片"最后洼地",控盘率超67%暗藏玄机?

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

利润暴增102%,现金收入超12亿,这家公司前十大股东控盘67%,背后藏着什么秘密?

读财报就像破案,每个数字都是线索,每个异常都值得深究。当看到兴业股份前十大股东持股67.2%时,财官的侦探雷达响了——这么高的控盘比例背后,究竟藏着怎样的故事?$兴业股份(SH603928)$

业绩暴增背后的真相

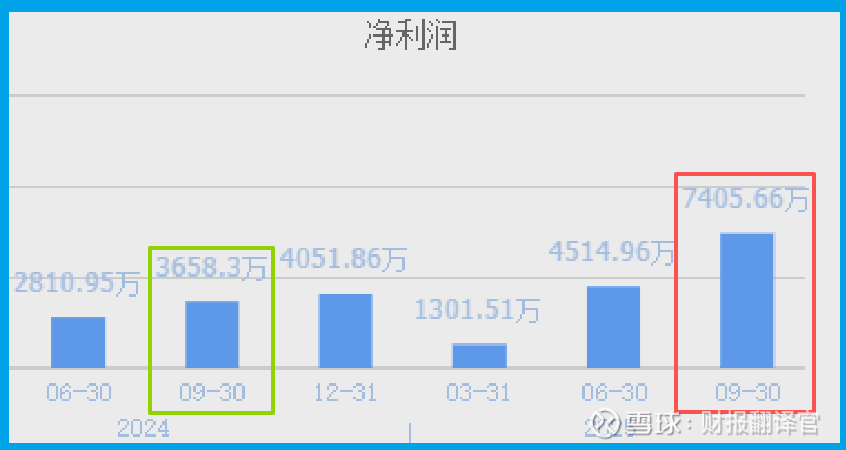

翻开最新财报,三季度利润7403万元,同比增长102%,这个增速相当惊人。

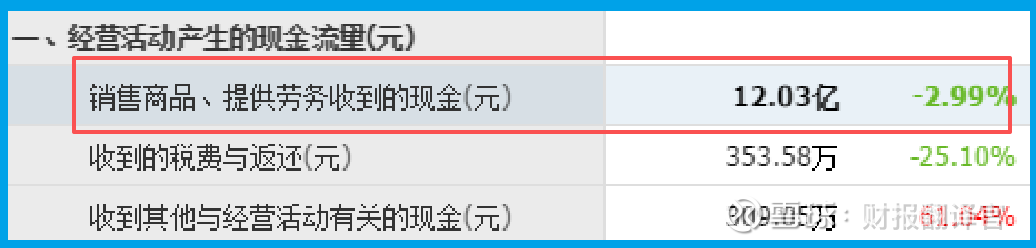

但更让人意外的是,公司销售商品收到现金12.03亿元,竟然超过了营业收入。

这说明公司的利润增长是有现金支撑的,不是账面上的数字游戏。在当前经济环境下,这样的业绩质量确实难得。

光刻胶技术的突破

公司已在半导体光刻胶用酚醛树脂等关键材料上取得突破。这些材料是芯片制造的核心原料,技术门槛极高。

在国产替代的大趋势下,这个突破意义重大。毕竟,光刻胶是芯片产业链中技术壁垒最高的环节之一。

运营效率的提升

存货周转天数23天,同比加快8%,这个数据很能说明问题。在制造业中,存货周转越快,说明产品越畅销。

同时,应收账款周转天数135天,同比加快4%,虽然绝对数值仍偏高,但改善趋势已经显现。

财务健康的信号

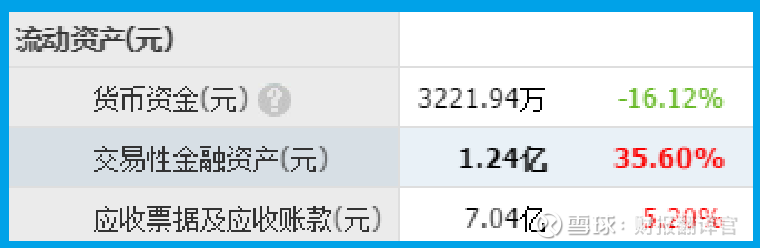

公司交易性金融资产1.24亿元,主要是用闲置资金购买的理财。而短期借款仅224万元,这说明公司现金流充裕,不需要靠借钱度日。

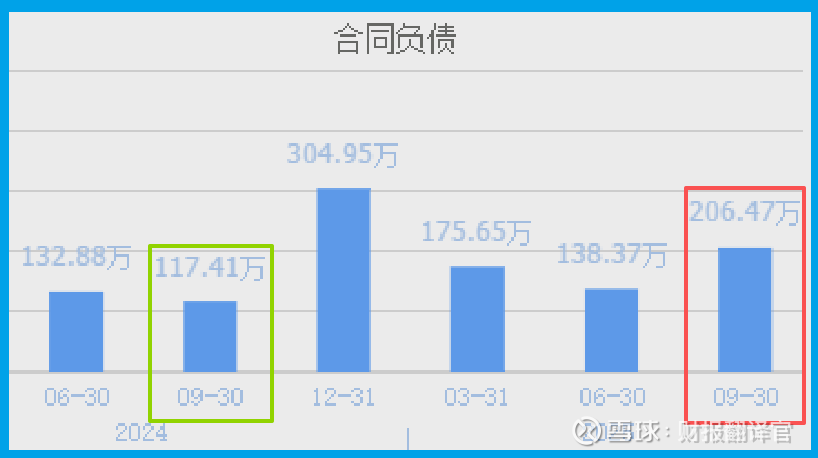

合同负债206万元,同比增长76%,虽然基数不大,但增长势头不错,预示着未来业绩可能持续向好。

盈利能力的改善

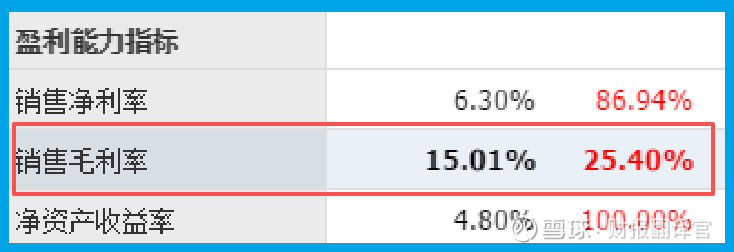

销售毛利率15%,同比增长25%,这个改善幅度相当显著。说明公司产品竞争力在提升,或者成本控制做得更好。

在原材料价格波动的环境下,能实现毛利率提升,显示公司具有一定的定价能力。

行业地位的确认

光刻胶作为芯片制造的关键材料,长期被国外巨头垄断。公司在此领域的突破,意味着有望在国产替代浪潮中分得一杯羹。

特别是在当前国际形势下,供应链安全备受重视,公司的技术突破恰逢其时。

风险提示

虽然数据亮眼,但应收账款周转135天仍然偏长,这会占用大量营运资金。

毛利率15%的绝对值在科技行业中不算高,说明公司产品附加值还有提升空间。

合同负债206万元的基数较小,虽然增长快,但能否持续需要观察。光刻胶业务虽已突破,但规模化量产和客户验证仍需时间。

兴业的财报展现出一家正在崛起的科技企业形象。高控盘比例、业绩高增长、技术突破、现金流改善,这些都是积极信号。

但在光刻胶这个高壁垒领域,从技术突破到规模化盈利还有很长的路要走。投资者需要保持理性,既要看到潜力,也要认清风险。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。