下一个英伟达?A股唯一“人形机器人+AI”双核低估龙头,正被机构重仓杀入

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

三季度业绩骤降,现金流却异常充沛,订单、存货双双破纪录,这家公司究竟在酝酿什么?

各位财报侦探们,我是财官。今天我们要破解的是一博科技的财报谜题:表面看业绩大幅下滑,深层数据却暗藏玄机。$一博科技(SZ301366)$

这就像侦探查案,不能只看表面证供,更要深挖那些不寻常的细节。让我们开启今天的财报侦查。

在正式分析公司的财报之前,我们先看一则当下热门新闻,对AI赛道有一个大体的了解。

近期外资机构对中国资产的态度悄然生变,高盛首席中国股票策略师刘劲津直言,中国AI股上涨远未形成泡沫,这一判断与市场普遍担忧形成鲜明对比。

中美路径差异带来机遇

与美国专注算力不同,中国正将资源投向AI应用领域,这种差异化路径让中国企业展现出更强的商业化潜力。

刘劲津指出,中国AI投资周期较美国晚18个月,这反而留下了追赶空间。

三大板块受益明显

AI应用板块首当其冲,高盛认为,中国公司更注重将AI技术转化为实际产品,这种应用导向的战略有望更快实现商业回报。

硬件与机器人领域同样被看好,随着国内AI生态日趋完善,与机器人相关的硬件公司迎来发展良机。

企业软件与解决方案提供商也值得关注。中国企业全球化步伐加快,海外收入占比提升,为软件出口创造机会。

估值优势提供安全边际

中国前十大科技公司总市值仅为美国的十分之一,这种巨大差距预示着增长潜力。

高盛预测,中国企业明年盈利增速将达12%至13%,较今年明显提升。

除高盛外,摩根士丹利、瑞银等外资也纷纷唱多中国资产,尤其是科技领域,全球资金对中国AI产业的关注度正持续升温。

通过新闻我们能了解到,目前AI赛道确实比较热,下面我们来分析这家AI板块中的低估大龙头。

现金流与利润的背离信号

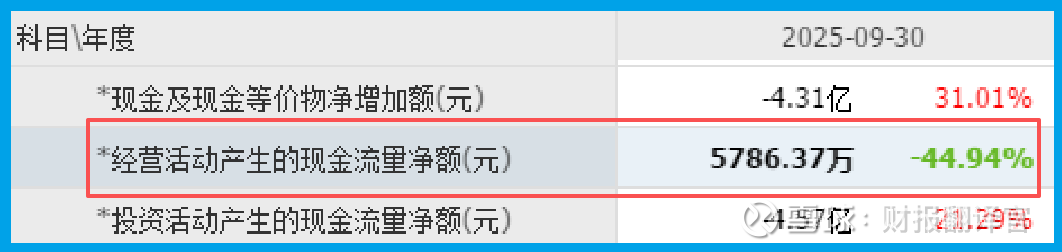

三季度净利润1717万元,同比下滑79%,这个数据确实让人心头一紧。

但反常的是,公司经营活动产生的现金流量净额高达5786万元,竟是利润的3倍有余。

这种强烈反差背后,往往预示着公司实际的经营状况可能比利润表展示的更健康。

现金流是企业的血液,充沛的现金流为公司未来发展提供了充足弹药。

运营效率的潜在提升

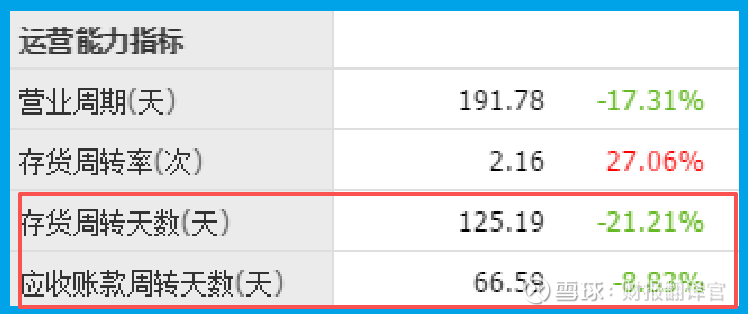

深入分析运营数据,我们发现公司的存货周转天数降至125天,同比加快21%。与此同时,应收账款周转天数缩短至67天,同比改善9%。

这两个指标的同步优化,说明公司在库存管理和资金回笼方面都在进步。运营效率的提升,往往是企业内在价值增强的重要标志。

订单与备货的积极预示

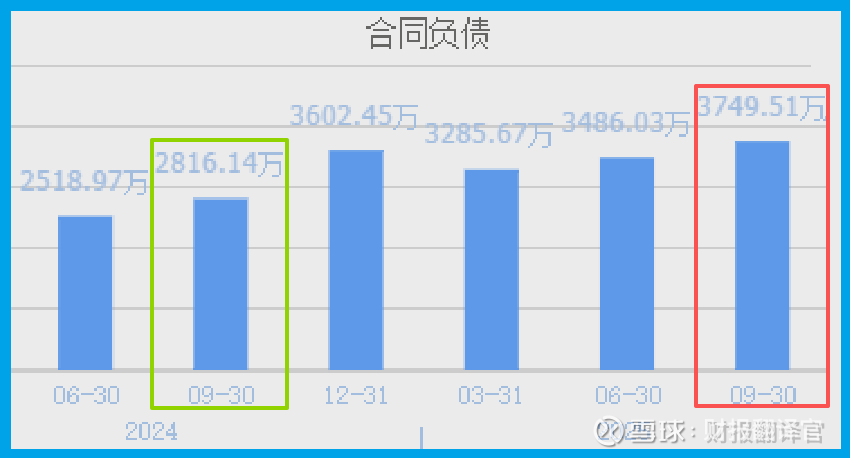

更值得关注的是,公司合同负债达到3750万元,同比大增33%,创下历史新高。这部分预收客户的货款,预示着未来收入的保障。

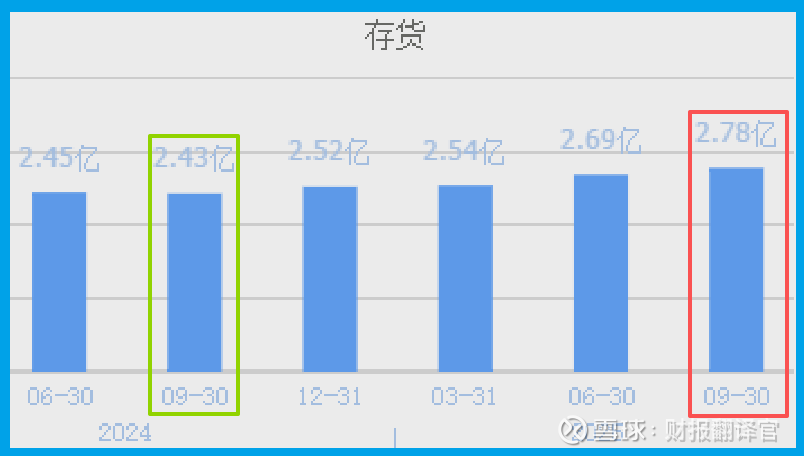

与此同时,存货规模2.78亿元,同样创出历史纪录,同比增长14%。订单与存货的双双攀升,很可能是在为后续的市场需求做准备。

业务布局的战略价值

公司在人工智能领域已实现6088.15万元收入,占总营收的7.74%。作为PCB设计和制造服务商,其在机器人领域的业务布局正迎来行业发展机遇。

通过为AI企业提供PCB设计、制板到PCBA制造的一站式服务,公司已切入人工智能和机器人产业的供应链体系。

潜在风险不容忽视

尽管有多项积极信号,但业绩下滑的事实仍需重视。净利润的大幅下降,反映出公司可能面临行业竞争加剧或成本管控的压力。

存货规模的持续攀升,虽然可能是为订单备货,但也需关注未来的存货周转情况。如果市场需求不及预期,可能带来一定的存货减值风险。

侦查结论

经过层层剖析,我们看到了一幅矛盾的图景:短期业绩承压,但现金流充沛、运营效率提升、订单储备充足,这种反差往往孕育着转机。

对于投资者而言,读懂财报不能停留在表面数字,更要透过现象看本质。

一博在AI和机器人领域的布局,以及内在经营效率的改善,都值得持续关注。

在资本市场的投资长跑中,那些能够克服短期困难、夯实内功的企业,往往能带来意外之喜。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。