算力板块隐藏王炸,多模态AI+云计算+数据中心,北向资金近期调仓持有

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

三季度业绩下滑近四成,现金流却远超营收,这家科技公司的财报像一本悬疑小说,翻开每一页都是谜题。

朋友们,我是财官。今天咱们要解读的这份财报,堪称一本精彩的侦探小说——荣联科技最新业绩报告。$荣联科技(SZ002642)$

表面看,公司三季度业绩640万元,同比下降39%,这数据可能让不少朋友心里一沉。

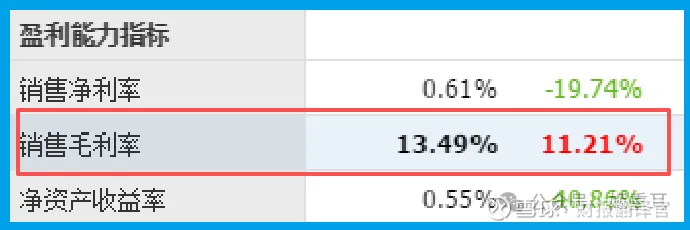

但别急,好戏在后头:销售毛利率竟逆势增长到13.49%,提升了11%!

更让人好奇的是,公司销售商品、提供劳务收到的现金高达18.35亿元,远远超过营业收入。这背后,究竟隐藏着怎样的经营密码?

在正式分析公司的财报之前,我们先看一则热点新闻,对AI算力赛道有个大体认识。

资本市场再度上演"万人空巷",昨晚,被誉为国产GPU领军企业的摩尔线程公布网上申购结果。

4126.49倍的申购倍数,仅0.036%的中签率,创下近期科创板新纪录。

这场打新盛宴吸引近482万户投资者参与,低至万分之三的中签率,凸显市场对硬科技企业的热情。

这不仅是一次打新狂欢,更是资金对AI算力赛道的高度认可。

摩尔线程选择的全功能GPU路径独具特色,其芯片集成了AI计算、图形渲染、科学计算、视频编解码四大引擎,在技术路线上与国外巨头形成差异化竞争。

此次申购热潮将推动整个AI算力产业链发展。从芯片设计到算力服务,国产算力生态建设迎来新契机。

特别是在AI应用加速落地的背景下,算力自主的重要性愈发凸显。

除了AI算力基础设施,云计算、工业数字孪生、科学计算等领域也将受益。

看完新闻,下面我们进入今天的主题,分析这家企业的财报。

业绩迷雾中的曙光

看财报就像侦探破案,不能只看表面数据。虽然业绩同比下滑,但细看却发现亮点。毛利率不降反升,说明公司在降本增效方面下足了功夫。

在当前数字经济浪潮下,这种盈利能力的提升显得尤为珍贵。公司正在从追求规模转向注重质量,这个转变来得正是时候。

现金流背后的真相

18.35亿元的现金收入远超营收,这个信号值得深究。充足的现金流表明公司业务回款健康,客户质量较高。

这在当前强调高质量发展的市场环境下,无疑是个加分项。充裕的现金也为公司在AI算力等新业务布局提供了充足弹药。

存货新高的双重解读

存货达到8.01亿元,创下历史新高,同比增长21%,这个数据需要辨证看待。

一方面,这可能意味着公司为后续业务扩张做准备;另一方面,也需要关注存货周转效率。

结合公司在生物云数据中心的布局,这个存货水平或许有其战略考量。

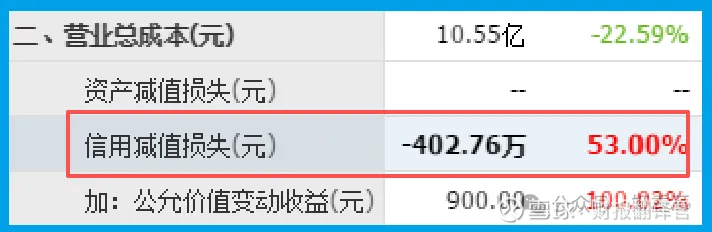

信用减值转正的信号

信用减值损失项显示为-403万元,这个"负负得正"的数据其实是个好消息。意味着公司收回了部分原先计提的坏账,资产质量在改善。

这与公司强调精益运营的管理思路相吻合,显示出公司在风险控制方面的成效。

业务布局的深意

公司在生物信息超算中心的建设运维经验,为其在算力基础设施领域积累了独特优势。

与华大基因的深度合作,更是在生命科学这个优质赛道站稳了脚跟。

荣联AI智脑的推出,显示出公司在多模态AI应用落地方面的雄心。与华为的长期合作,则保证了其在技术领域的持续竞争力。

潜在风险不容忽视

需要提醒大家的是,公司最新数据显示收到客户订单1.78亿元,同比下滑36%。这个信号值得警惕,意味着短期内业绩可能继续承压。

订单量下滑或许反映出行业竞争加剧,或部分客户缩减预算。虽然公司在技术创新上持续投入,但市场拓展速度似乎遇到挑战。

投资者需要密切关注后续季度的订单恢复情况,以及公司在新质生产力领域的业务突破能否带动订单回暖。

这份财报就像一幅拼图,看似矛盾的数据背后,其实描绘的是一家正处于转型期的科技公司。

公司在保持传统业务稳健的同时,正在算力服务和AI应用等新领域积极布局。

转型之路从来不会一帆风顺,但毛利率的提升和现金流的改善,已经显示出公司正在朝着正确的方向前进。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。