A股唯一!军工+无人机双低估大龙头,C919供应链唯一核心

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

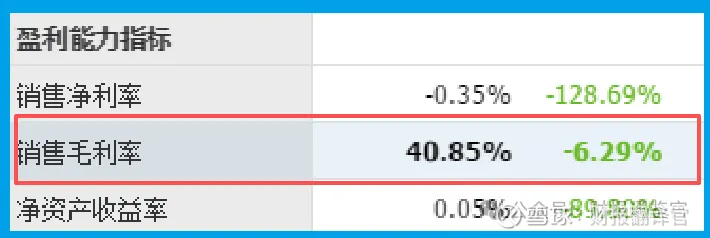

毛利率高达41%,现金流远超营收,但利润却大幅下滑——这份充满矛盾的财报值得细细品味。

老铁们,我是财官。今天咱们来解密一份让人挠头的财报——安达维尔最新业绩数据。表面看利润大幅下滑,但细品却发现不少亮点。$安达维尔(SZ300719)$

公司三季度业绩56.71万元,同比下降89%,这个数字确实不太好看。

但奇怪的是,毛利率却保持在41%的高位,现金流也相当健康。

在正式分析公司的财报之前,我们先来看一则关于无人机的热点新闻,对无人机赛道有个整体认识。

最近中金公司一份研报透露,无人机正在悄悄改变基建运维的旧模式,这个看似小众的领域竟蕴藏着近50亿元的潜在市场空间!

传统的基建巡检需要工人翻山越岭,既危险又低效。现在,无人机可以自主完成电网、铁路、管道等设施的巡检任务。

在云南山区,无人机从专用机巢自动起飞,巡检输电线路,大幅节省人力和时间成本,这种智能化变革正在全国各地悄然推进。

无人机在民用领域的快速渗透,将直接利好军工和无人机板块。技术迭代加速会反哺军工无人机升级,形成良性循环。

低空经济与军工正形成"双轮驱动",随着通用航空产业发展,整个产业链将迎来新的增长机遇。

看完新闻,我们对无人机赛道已经有了大体的认识,下面我们再来详细分析一下这家企业的财报。

财务数据的反差现象

这份财报最引人注目的就是数据的巨大反差,利润大幅下滑的同时,毛利率依然坚挺,说明公司产品竞争力并未减弱。

销售商品收到的现金4.83亿元,同比增长23%,且高于营业收入,这表明公司回款能力相当不错,业务质量较高。

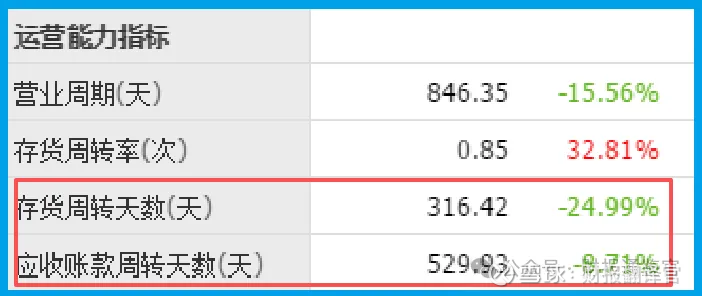

存货周转316天,同比加快25%,应收账款周转530天,同比加快9%,显示公司运营效率正在改善。

核心业务亮点解析

公司在军用直升机座椅领域市场份额领先,这是其基本盘。测控设备业务收入1.19亿元,占比13.99%,同比增长9.60%,展现出良好增长势头。

在无人机测试系统领域已有产品中标交付,显示公司正积极布局新兴领域。参与国产大飞机配套产品研制,也体现了其技术实力。

运营效率改善信号

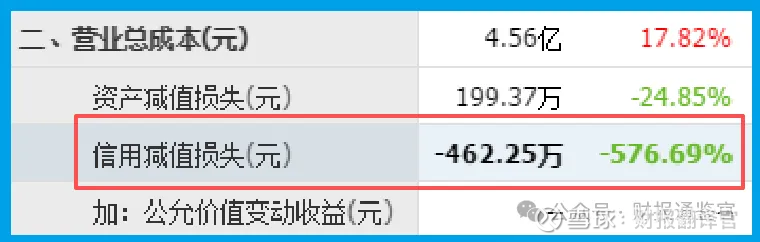

除了前面提到的周转率改善,信用减值损失为-462万元,同比下降577%,说明公司资产质量有所提升。

这些运营指标的改善,往往先于利润表体现,可能是公司经营向好的先行指标。

战略布局与新增长点

公司正从单一设备制造商向综合服务商转型。在低空经济和新质生产力等领域的前瞻布局,可能带来新的增长机遇。

随着国产大飞机产业发展,公司相关业务有望获得发展机会。

虽然目前C919上的座椅非其提供,但其厨房插件产品已交付ARJ21客机使用。

风险提示

需要特别注意的是,公司三季度业绩同比下滑89%,同时存货规模为3.19亿元,同比下降9%,这两项数据的同步下降需要投资者理性看待。

业绩波动可能受到项目交付周期、研发投入加大等多重因素影响。

而存货下降虽然改善了资产周转效率,但也可能反映出公司在主动调整库存水平,应对市场需求变化。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。