商业航天唯一独角兽,机构重仓押注,多模态AI+数据中心开启新纪元

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

利润下降但现金流暴增63%,订单增长8%——这份看似矛盾的财报背后,究竟藏着什么秘密?

朋友们,我是财官。今天我们来解密一份看似"精分"的财报——中衡设计最新业绩数据。$中衡设计(SH603017)$

在正式分析公司的财报之前,我们先来看一下关于商业航天的新闻,对该赛道有一个大体的认识。

政策、技术、资本三重利好叠加,商业航天迎来重要发展机遇。

商业航天领域近期利好频传,从政策支持到技术突破,从市场拓展开到资本涌入,整个产业正迎来前所未有的发展机遇。

政策红利持续释放是首要利好,各地密集出台产业支持措施,不仅提供财政补贴和税收优惠,更在市场准入、应用场景开拓等方面给予支持,明确的政策导向为行业发展注入确定性。

市场需求持续扩大形成第二重利好,低轨通信星座组网进程加快,卫星互联网建设需求激增。

应用场景不断拓展,从传统通信导航向低空经济、智慧城市等新兴领域延伸。

据预测,2025年我国商业航天市场规模有望达2.8万亿元,资本支持力度加码提供持续动力。

2024年商业航天领域融资总额超150亿元,同比增长近40%。

看完新闻后,相信各位看官已经对商业航天赛道有所了解,下面我们来分析一下公司的财报。

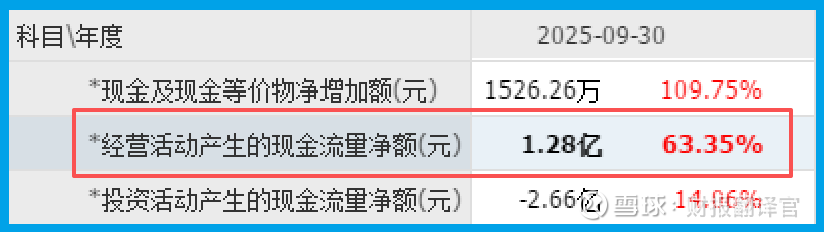

现金流之谜:利润与现金的背离

看财报最怕利润虚高但没钱进账,中衡却反其道而行——利润下降但现金充沛。

1.28亿元的经营现金流,同比大增63%,说明公司回款能力超强,业务质量很高。现金远比利润更真实,这点中衡表现突出。

这种"利润下降但现金流改善"的现象,往往意味着公司在夯实业务基础,为未来发展积蓄能量。

业务亮点:前沿领域的多元布局

中衡在多个前沿领域都有布局。公司持有光辉城市12%股份,这家公司是元宇宙应用的先行者,在VR、AR等关键领域早有涉足。

在商业航天领域,公司中标产业基地设计项目,展现出在新兴产业的基础设施建设能力。虽然目前收入占比不大,但发展前景值得关注。

公司还完成了京东云华东数据中心等多个大数据中心建筑设计项目,深度参与数字经济基础设施建设,这是其传统优势领域。

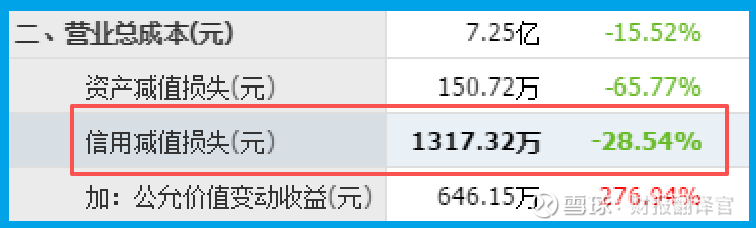

资产质量:风险控制成效显著

资产减值损失1317万元,同比大幅下降29%,这个数据很能说明问题。

资产减值损失大幅减少,意味着公司应收账款质量在改善,风险控制能力在提升。

在经济环境复杂的背景下,能有效控制资产风险,体现了公司稳健的经营策略和精细化管理水平。

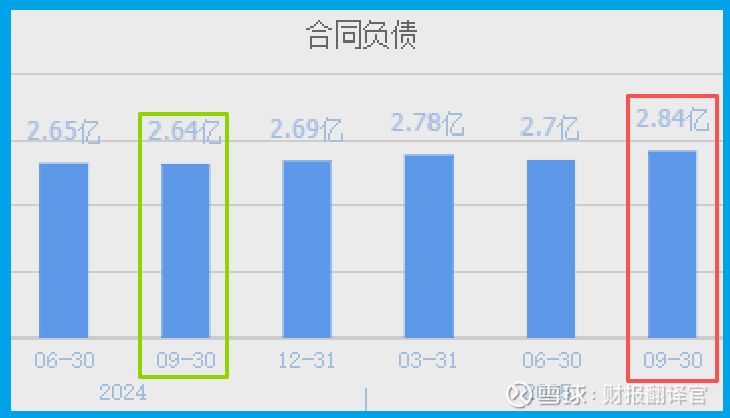

订单储备:未来业绩的基石

合同负债2.84亿元,同比增长8%,这个指标很重要。合同负债代表着客户预付的款项,是未来业绩的先行指标。

订单储备持续增长,说明公司在市场竞争中依然保持着较强的获取订单能力,为后续业绩提供了保障。

风险提示:销售速度放缓

需要特别注意的是,公司的销售回款速度有所放缓,应收账款周转天数为215天,同比延长了4%。

这意味着客户付款周期变长,可能会对公司的现金流造成一定压力。

虽然公司目前现金流状况良好,但回款速度放缓这一趋势值得警惕。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。