氢能源唯一“独角兽”,储能+专精特新+汽车电子,北向资金已潜伏?

财报翻译官

· 辽宁

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

账上现金13.62亿,短期借款仅2502万,三季度利润增长12%——这家号称氢能“独角兽”的企业,是真潜力还是虚张声势?$亚普股份(SH603013)$

财报就像一本侦探小说,看似矛盾的数据背后,往往藏着企业最真实的秘密。

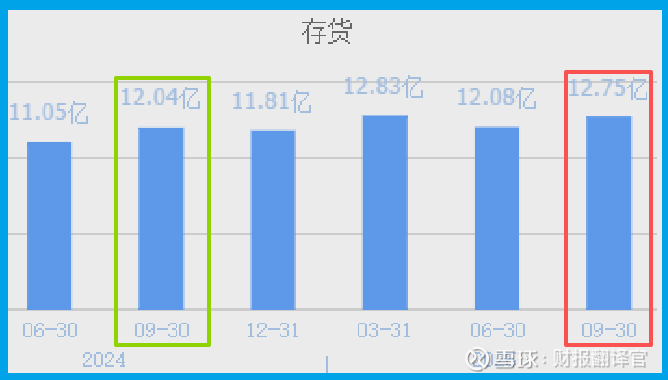

亚普2025年三季报显示,公司现金储备高达13.62亿元,短期借款却只有2502万元,资金充裕得令人惊讶。

但另一边,公司存货升至12.75亿元,同比增长6%。这笔钱是押注未来的战略储备,还是增长乏力的信号?今天,财官带你揭开谜底。

业绩增长:稳健背后的隐忧

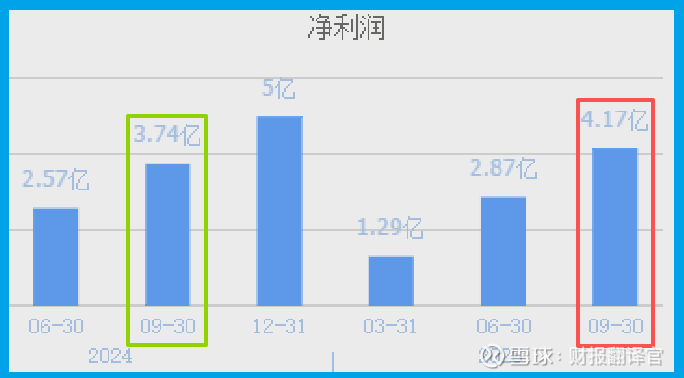

2025年前三季度,亚普净利润4.17亿元,同比增长12%。这一增速与行业相比虽不惊艳,但结合其专精特新“小巨人”的身份,仍显稳健。

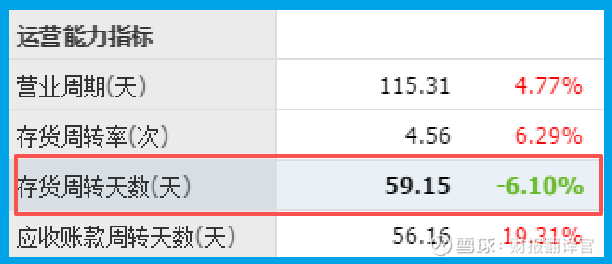

公司运营效率有所提升。产品销售周期59天,同比加快6%,资金周转速度加快。

销售商品收到现金58.63亿元,同比增长12.

点击查看全文