社保、养老金罕见同时出手,DeepSeek唯一低估大龙头藏不住了,昨天量能放大超3倍?

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

利润增速仅2%,社保和养老金却同时重仓进驻,存货创下历史新高,现金流入远超营收——这些看似矛盾的数据背后,究竟隐藏着怎样的投资逻辑?

当看到一家公司三季度业绩仅增长2%,多数投资者可能会直接划入“平庸”名单。但在财官看来,表面的平淡往往藏着最深的玄机。

今天,我们就化身财报侦探,一起解读丸美生物的财务谜题。为什么两大长期资本同时选择入驻?为什么现金流与利润数据会出现显著背离?$丸美生物(SH603983)$

01 资金动向:国家队联手布局

财报显示,基本养老保险基金与全国社保基金同时出现在前十大股东名单中。这种“国家队”双线布局的现象,在A股市场并不常见。

长期资本的配置逻辑,往往超越季度波动。他们的同时入驻,如同资深猎手发现了潜在猎物,值得每一位投资者深思。

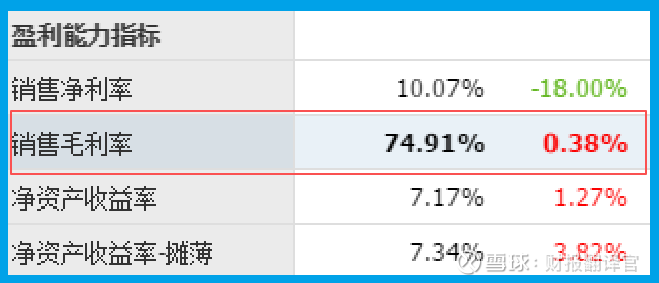

02 盈利实力:75%毛利率的含金量

虽然业绩增速看似平缓,但公司销售毛利率稳定在75%的高位,同比还微增0.38%,这个数据放在大消费领域堪称顶尖水平。

高毛利率是企业定价能力的直接体现,说明其产品在消费者心中建立了强大的价值认知。这可能是吸引机构关注的核心要素之一。

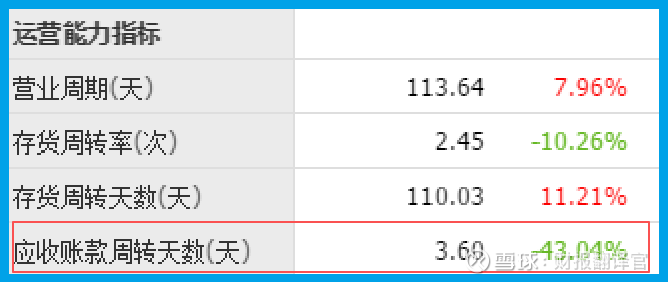

03 运营效率:4天回款的行业标杆

公司应收账款周转天数仅为4天,同比大幅加快43%,这个数字意味着产品几乎一出货就能收回货款。

如此极致的回款效率,不仅体现了强大的渠道控制力,更展现了产品在市场上的强劲需求。客户愿意立即付款,说明产品具有稀缺价值。

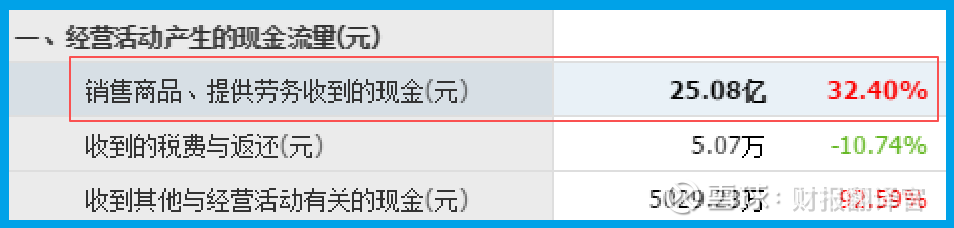

04 现金为王:25亿现金流入的底气

利润数据可能受会计处理影响,但现金不会说谎。公司销售商品收到的现金达25.08亿元,同比增长32%,明显高于营业收入。

充沛的现金流入为企业研发投入、市场扩张提供了充足弹药。现金流的质量,往往比利润数额更能反映企业真实状况。

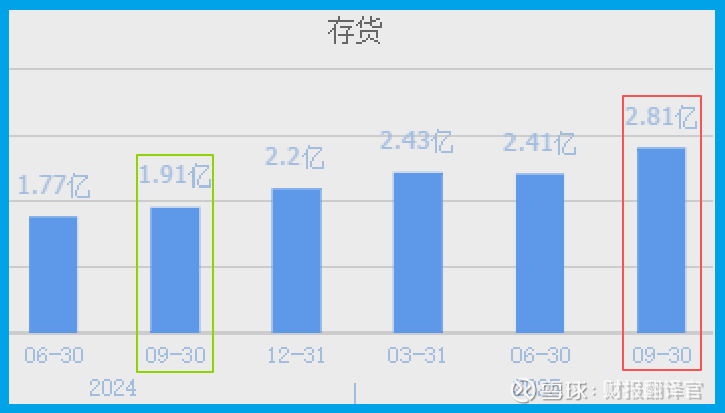

05 存货谜题:备货背后的增长信号

存货余额达2.81亿元,同比增长47%,创出历史新高。这个数据需要辩证分析:可能是滞销风险,也可能是为销售旺季备货。

结合公司现金回款加速、毛利率提升等积极信号,更可能是管理层对后续销售抱有强烈信心,主动增加库存以备市场需求。

06 数字转型:DeepSeek赋能的新空间

公司推出数字人“丸小研”并全面接入DeepSeek-V3大模型,这是传统化妆品企业拥抱AI技术的重要尝试。

在数字化消费时代,AI技术赋能有望提升营销效率、优化用户体验,这可能是公司布局未来竞争的重要落子。

07 风险提示:订单下滑的预警信号

在众多积极数据中,一个关键指标亮起了黄灯:公司合同负债为1.76亿元,同比下降11%。这个反映客户预付订单的指标下滑,需要投资者保持警惕。

合同负债是业绩的先行指标,它的下降可能意味着下游客户下单意愿有所减弱,或市场竞争正在加剧。

尽管公司当前现金流充沛,但订单的波动仍为未来增长蒙上一层薄纱。

结合存货同比增长47%的数据,库存增加与订单下滑的组合,需要密切关注其后续发展。

如果存货增速持续快于订单增长,或将面临一定的去库存压力。

财官点评:

丸美的财报如同一部精心设计的悬疑小说,表面矛盾的数据线索最终指向一个结论:一家正处于转型升级关键期的企业。机构资金的入驻,看中的或许是其在AI赋能下的进化潜力。

财报分析的真谛,在于穿越数字表象,理解企业真正的价值脉络。

丸美的故事提醒我们:有时候,最值得关注的投资机会,恰恰藏在那些表面平淡的财报之中。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。