A股独一份!储能+充电桩+机器人唯一三栖低估大龙头,机构抢筹

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

利润表显示业绩下滑13%,但收到的客户订单却激增201%,这家企业正在经历怎样的战略转型?

文/财官

当一家公司的利润指标出现下滑,而客户订单预付款却以三位数增长,这种财务数据的背离往往预示着重要的经营转变。

财官发现,秋田微的三季报正是这样一个典型案例。表面上看,公司业绩有所回落,但深入分析后却发现多个值得玩味的财务信号。$秋田微(SZ300939)$

01 财报迷思:冰火两重天的经营信号

打开田微的三季报,两组数据形成了强烈反差。公司三季度业绩6373万元,同比呈现13%的下降;

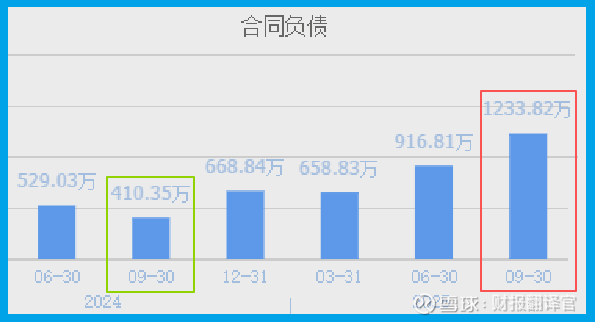

然而,合同负债科目却录得1234万元,同比暴涨201%。

合同负债,通俗理解就是客户为未来交货的产品提前支付的款项。

这个指标的大幅增长,通常意味着公司在手订单充足,产品获得了市场的认可。

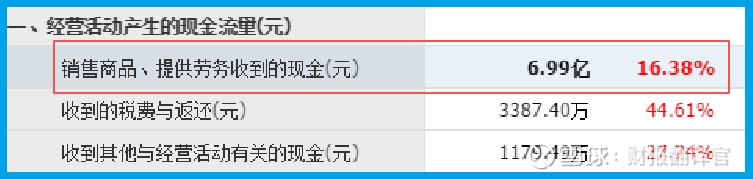

与此同时,公司的销售商品、提供劳务收到的现金达到6.99亿元,实现了16%的同比增长,这个数据表明公司主营业务的实际回款情况相当健康。

02 产业布局:三大赛道同时发力

随着调查的深入,财官发现田微正在三个新兴产业领域同步布局,这或许能解释财报数据的背离现象。

在储能领域,公司的家庭储能智能中控模组已完成立项评估。这一产品致力于为家庭能源管理提供智能化解决方案,符合当前能源转型趋势。

在充电桩领域,公司的充电桩TCU产品已实现量产,显示出在新能源基础设施配套方面的技术积累和市场拓展能力。

在机器人领域,公司的产品已经实现在智能送餐机器人、酒店服务机器人等场景的应用,展现出显示技术在智能化领域的延伸潜力。

03 财务解码:藏在细节里的经营质量

抛开表面的利润数据,一些更深层次的财务指标或许更能反映企业的真实经营状况。

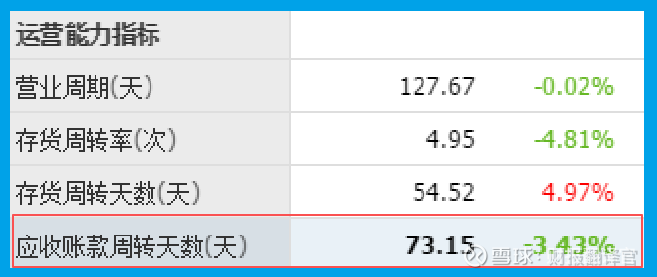

公司的应收账款周转天数为73天,比去年同期加快了3%。这个改善表明公司在资金回笼效率上有所提升,资产运营效率在提高。

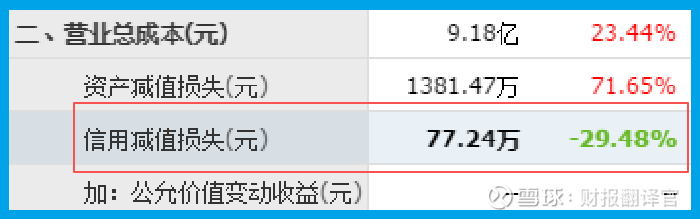

值得关注的是,公司的信用减值损失,也就是坏账仅为77万元,同比大幅下降29%。这一数据反映出公司应收账款的质量较高,资产风险可控。

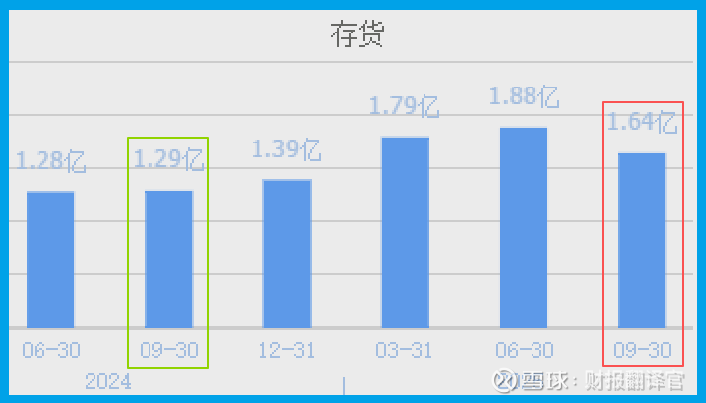

另一方面,公司的存货余额上升至1.64亿元,同比增长27%。

这一变化可能与订单增长带来的备货需求有关,从侧面印证了业务的发展态势。

04 风险提示:光环下的隐忧

在看似亮眼的订单数据背后,财官发现了一个值得警惕的信号:公司产品的"消失速度",也就是存货周转天数,实际上放缓了5%。

这个指标反映了公司从采购原材料到卖出产品所需的时间,其放缓可能意味着产品在仓库里停留的时间变长了。

存货周转效率的下降,可能与公司为应对订单增长而进行的备货有关。

当产品在仓库里停留更长时间,不仅占用了大量运营资金,还可能带来存货跌价的风险。

财官点评

田微的财报展现了一家制造企业向新兴产业领域转型过程中的典型特征:短期业绩承压与长期布局并存的复杂图景。

现金流改善与订单爆发构成了这份财报的主要亮点,而公司在三大新兴领域的布局则为未来发展打开了想象空间。

但转型之路从来不会一帆风顺,产业化的进度和市场需求的变化将决定最终的成果。

对于关注产业升级的观察者来说,田微的案例提供了一个观察制造业企业转型升级的生动样本。其未来的发展路径,值得持续关注。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。