军工隐形王炸,华为+无人机双低估大龙头,北向资金重仓持有

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

利润增长119%,现金流暴增264%,这家钢铁企业竟手握军工无人机订单,北向资金早已潜伏!$沙钢股份(SZ002075)$

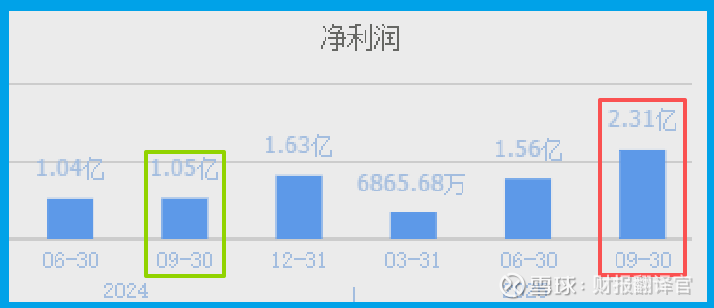

看财报就像破案,表面数据背后往往藏着惊人真相。沙钢三季度净利润2.31亿元,同比增长119%,这个增速相当亮眼。

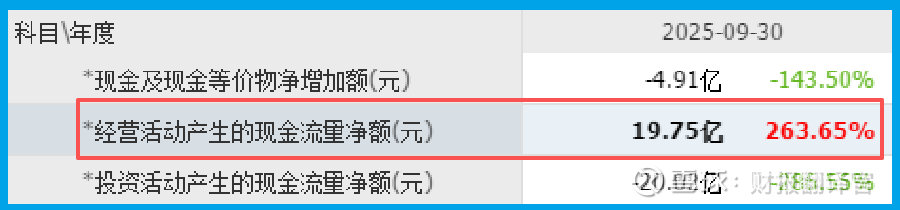

但更蹊跷的是,公司销售商品收到现金净额19.75亿元,竟是净利润的5倍多,同比暴增264%!

这家看似传统的钢铁企业,凭什么能获得北向资金青睐,还悄然布局军工无人机领域?

业绩探秘:现金流的惊人真相

财官教大家一个诀窍:现金流是检验业绩质量的试金石。沙钢现金流暴增264%,说明公司回款能力极强,赚的都是真金白银。

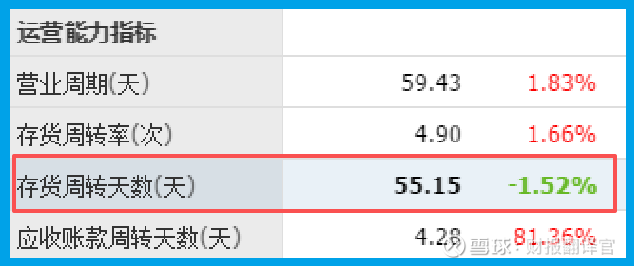

公司产品销售周期55天,同比加快2%,显示出运营效率持续提升。在制造业中,能同时实现利润高增长和现金流改善的企业并不多见。

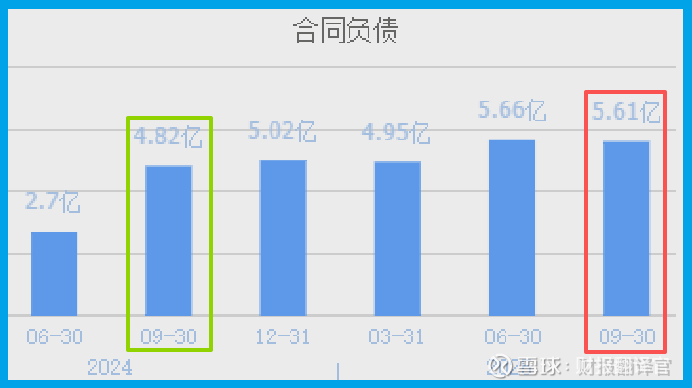

收到客户订单5.61亿元,同比增长16%,创出历史新高。这表明公司产品市场需求旺盛,为未来业绩增长提供了保障。

转型布局:从钢铁到军工的华丽转身

沙钢早已不是单纯的钢铁企业。公司与华为签署全面深化合作协议,围绕数字化转型、人工智能等领域开展合作,推动传统制造业升级。

更值得关注的是,公司收购的山东鹰轮机械为天津七零研究所研发的军用无人机齿轮已实现批量生产。这意味着公司成功切入了军工无人机供应链。

在新能源汽车领域,公司的齿轮产品也获得市场认可,实现了从传统制造向高端制造的转型升级。

资金动向:聪明钱的战略眼光

香港中央结算有限公司作为第三大流通股东,其持仓动向值得关注。北向资金向来以敏锐著称,其重仓股往往隐藏着产业变迁的密码。

公司充裕的现金流为业务拓展提供了资金支持。在保持主业稳健的同时,能够持续投入新兴领域,这种战略布局显示出管理层的远见。

风险提示:存货下降的隐忧

尽管业绩亮眼,但公司存货18.68亿元,同比下降13%,这个信号需要警惕。存货下降可能意味着公司备货不足,若未来市场需求突增,可能影响订单交付速度。

制造业企业需要保持合理的存货水平,以应对市场波动。存货持续下降可能制约公司业绩的快速增长。

总结:沙钢正在经历一场深刻的转型升级,从传统钢铁企业向“钢铁+军工+新能源”多元业务格局转变。

强劲的现金流和持续的订单增长为其转型提供了有力支撑,但存货管理仍需关注。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。