美国摩根终于坐不住了,储能唯一低估大龙头浮出水面,特斯拉为其客户

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

利润增长9%,现金流却暴增211%!这家特斯拉供应链企业,竟在储能领域悄然布局,背后还惊现美国摩根的身影?$威唐工业(SZ300707)$

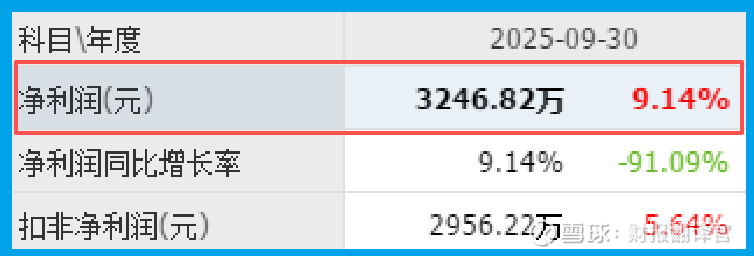

看财报就像破案,最不起眼的数据往往藏着关键线索。威唐三季度净利润3247万元,同比增长9%,看似平平无奇。

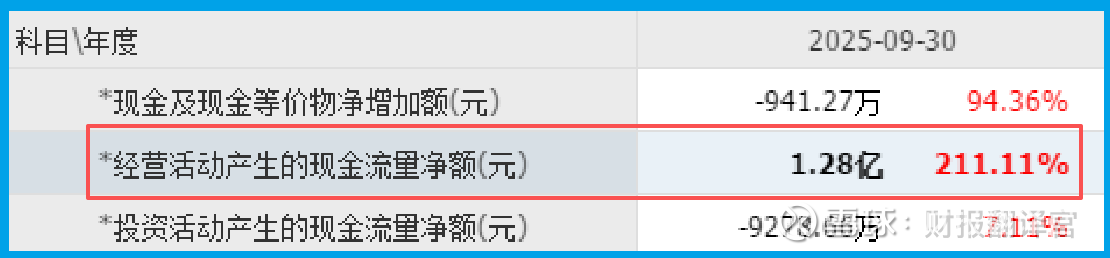

但蹊跷的是,公司销售商品收到现金净额1.28亿元,竟是净利润的3倍多,同比暴增211%!

更让人惊讶的是,这家看似传统的汽车零部件企业,竟然是特斯拉的冲压零部件供应商,还在储能领域有所布局。这背后到底藏着怎样的商业逻辑?

现金流之谜:利润背后的真相

现金流是企业的生命线,威唐现金流暴增211%,说明公司回款能力极强,赚的都是实实在在的现金。

公司销售回款周期101.80天,同比加快4.94%,在制造业中表现相当出色。回款加速意味着公司在产业链中话语权增强,客户质量提升。

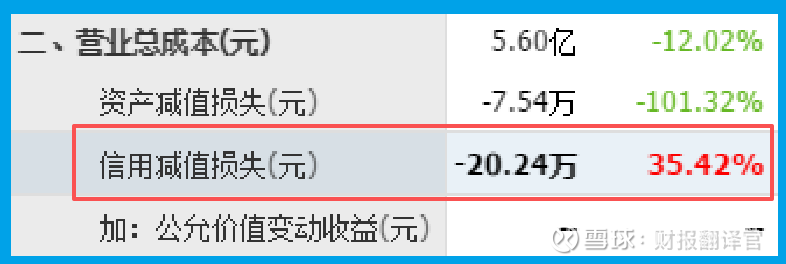

坏账准备-20.24万元,虽然同比增加35%,但绝对值很小,说明公司应收账款风险可控,资产质量稳健。

订单驱动:业绩增长的引擎

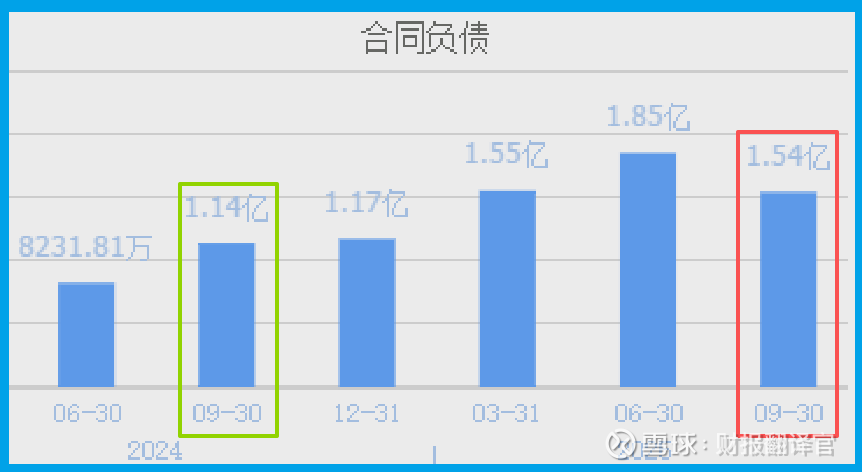

公司收到客户订单1.54亿元,同比增长36%,显示出业务需求持续旺盛。

作为特斯拉供应链的重要一环,公司充分受益于新能源汽车行业的高景气度。

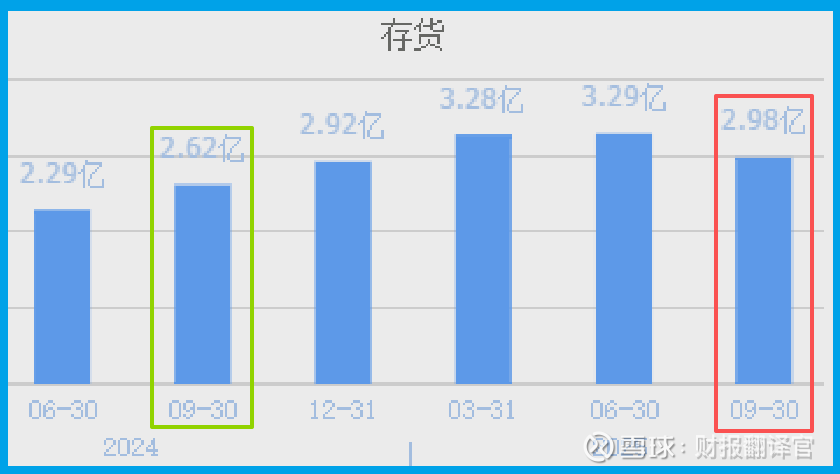

存货2.98亿元,同比增长14%,可能是为应对增长订单所做的战略备货。在制造业中,适当的存货储备是保障订单交付的关键。

值得注意的是,公司在保持传统业务稳定的同时,部分产品已应用于储能领域,这为其打开了新的成长空间。

战略布局:从汽车到储能的跨越

威唐作为汽车冲压模具细分领域的领先企业,正在积极拓展业务边界。公司在储能领域的布局虽未大规模展开,但已显示出战略眼光。

依托在金属结构件领域的技术积累,公司有望将汽车领域的精密制造经验复制到储能设备结构件领域,实现技术协同。

随着全球能源转型加速,储能市场迎来爆发式增长,公司在该领域的布局值得持续关注。

风险提示:利润率偏低的隐忧

虽然公司销售净利率同比增长25%,但绝对值仅为5.4%,这个水平在制造业中确实偏低。相当于每卖出100元产品,只能净赚5.4元,利润确实有点薄。

利润率偏低可能反映出两个问题:要么是行业竞争激烈,企业议价能力有限。

要么是成本控制还有提升空间。在原材料价格波动的环境下,这种低利润率更容易受到冲击。

不过也要看到积极的一面,利润率在改善通道中,说明公司正在努力提升盈利能力。只是投资者需要关注这一指标能否持续改善,毕竟赚的都是辛苦钱。

总结:威唐用强劲的现金流证明了自己的经营质量,作为特斯拉供应链企业,其在储能领域的潜在布局更增添了想象空间。但投资者需要关注其利润增长与业务拓展的平衡。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。