出事了,摩根、高盛罕见联手杀入,液冷服务器“隐形冠军”藏不住了?

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

利润下降7%,现金流却暴增725%!这家名不见经传的汽车零部件企业,凭什么让摩根士丹利、高盛、瑞银三大国际投行同时重仓?$溯联股份(SZ301397)$

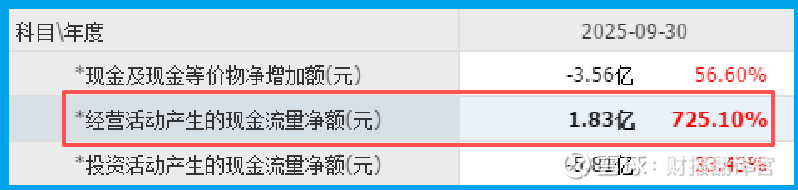

看财报就像探案,最矛盾的数据组合往往藏着最关键的投资密码。溯联三季度净利润1.01亿元,同比下降7%,表面看令人失望。

但蹊跷的是,公司销售商品收到现金净额1.83亿元,同比暴增725.10%!

更让人震惊的是,摩根士丹利、高盛、瑞银三大国际投行罕见同步现身股东名单。

分别位列第六、第七、第八大流通股东。这家看似传统的汽车管路企业,到底有什么过人之处?

现金流奇迹:业绩背后的真相

财官告诉大家一个关键指标:现金流比利润更真实。溯联现金流暴增725%,说明公司回款能力发生质变,业务质量大幅提升。

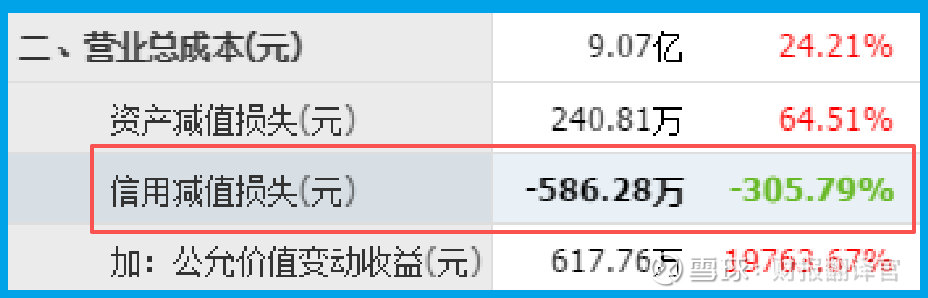

公司坏账准备-586.28万元,同比下降305.79%,不仅没有坏账风险,反而在冲回以往计提。这意味着公司客户质量极高,资产质量非常健康。

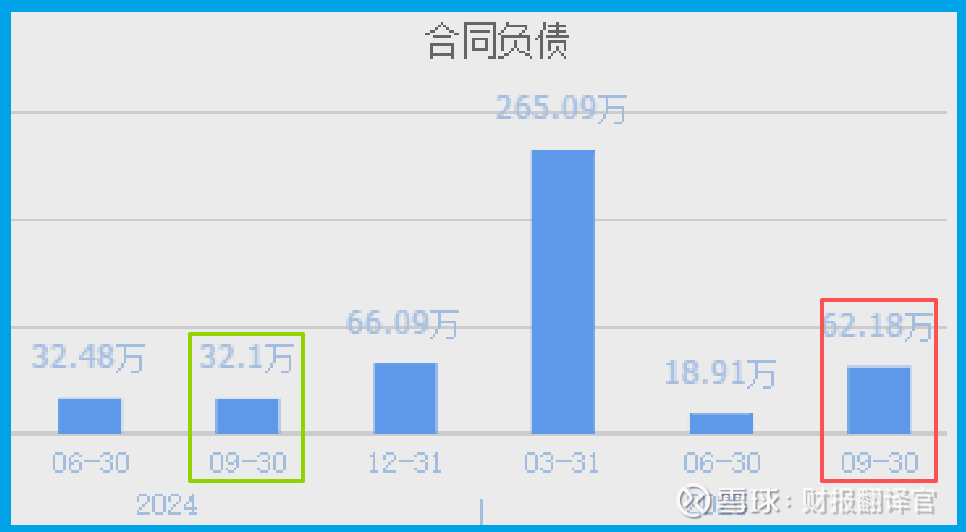

收到客户订单62.18万元,同比增长94%,虽然绝对值不大,但显示出业务需求正在快速回升。

战略转型:液冷赛道的隐形冠军

溯联的真正价值,在于其前瞻性的战略转型。公司开发的UQD(通用快速断开接头) 产品,专门用于数据中心液冷系统,已成功通过技术验证。

更关键的是,公司成立子公司溯联智控,独立发展储能及算力热管理液冷产品业务。这标志着公司正式进军液冷服务器和储能热管理两大热门赛道。

凭借在汽车流体管路领域的技术积累,公司在密封性、耐压性等方面的经验可直接复用于液冷系统,具备天然的技术协同优势。

投行为何齐聚:三大逻辑解析

技术卡位优势:公司按照OCP(开放计算项目) 标准开发产品,直接切入数据中心液冷却主流技术路线,这在A股市场相当稀缺。

市场空间巨大:随着AI算力需求爆发,液冷服务器渗透率快速提升。

公司产品有望在数据中心液冷和储能热管理两个万亿级市场中分得一杯羹。

业绩弹性预期:虽然当前存货3.64亿元仅增长5%,但随着新业务放量,公司业绩具备极大弹性。国际投行显然在提前布局这一预期。

风险提示:一个值得警惕的信号

细看财报发现,公司的产品消失速度和回款周期出现了同步放缓的迹象。这两个指标就像企业的"脉搏",一旦同时变慢,就需要引起重视了。

产品消失速度放缓,可能意味着下游需求有所减弱,或者市场竞争加剧导致产品周转变慢。而回款周期拉长,往往说明客户付款意愿或能力在下降。

这两个指标同步变化,很可能反映出公司所在产业链的整体资金周转正在放缓。特别是在当前经济环境下,这样的趋势更需要密切关注。

总结:溯联正在经历从汽车零部件到液冷系统供应商的华丽转身,惊人的现金流改善和国际投行的集体入驻,都预示着公司可能正处在爆发前夜。但转型之路不会一帆风顺,投资者需要保持耐心和理性。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。