人形机器人板块唯一一家,绝对低估+高护城河,北向资金逆势加仓118%

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

利润下降13%,订单却暴增3761%!这家城市服务企业竟获北向资金逆势加仓118%,凭什么?

禾田三季度净利润4.31亿元,同比下降13%,表面看确实不太理想。

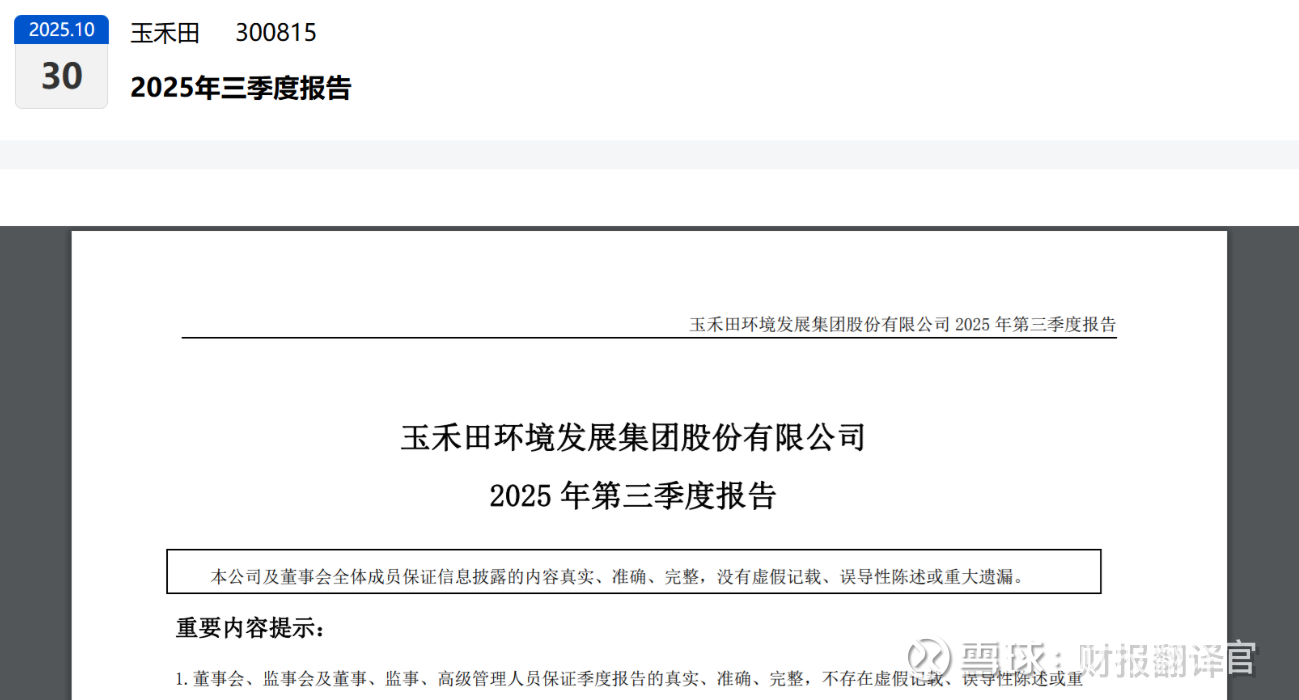

但让人瞠目结舌的是,公司收到客户订单8754.25万元,同比暴增3761%!

更耐人寻味的是,北向资金不仅没有撤离,反而逆势加仓118%。这家看似传统的城市服务企业,究竟在下一盘怎样的大棋?

订单之谜:爆发式增长的背后

禾田订单暴增3761%,这个数字堪称恐怖,预示着未来业绩可能迎来爆发。

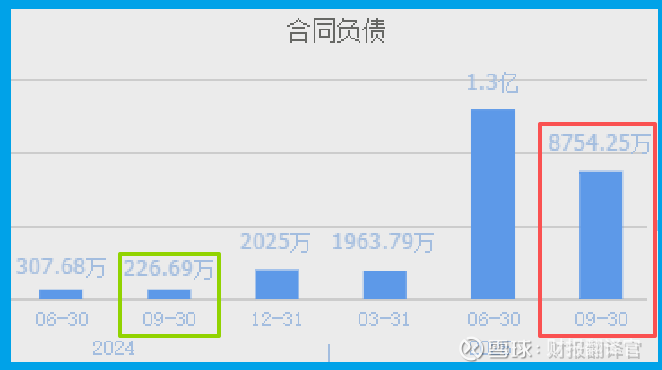

公司销售商品收到现金净额5.27亿元,同比增长31%,这个数字不仅高于净利润,更说明公司回款能力强劲,收入质量很高。

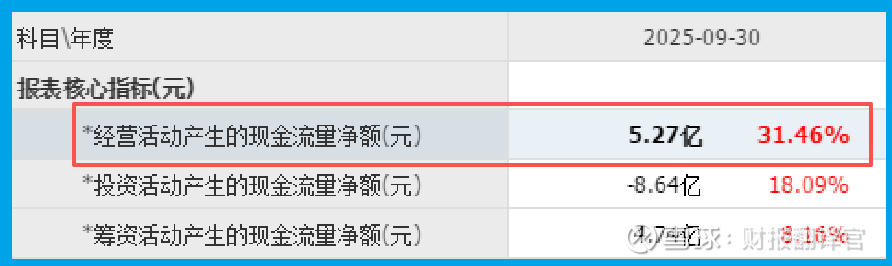

存货8399.17万元,同比增长128%,很可能是为应对激增订单所做的战略备货。在服务业中,适当的存货储备是保障服务交付的基础。

战略转型:从保洁到人形机器人的跨越

禾田的真正野心,在于其前瞻性的战略布局。公司与智元机器人达成合作,推动人形机器人技术与城市服务场景深度融合。

更关键的是,公司拟投资并购坎德拉科技全部机器人业务,获取其核心技术、研发团队和客户网络。这标志着公司正式进军机器人领域。

从传统的城市保洁服务,到智能化的人形机器人应用,禾田正在经历一场深刻的产业升级。

护城河优势:场景落地的稀缺价值

作为城市运营服务商,禾田最大的优势在于拥有丰富的应用场景。市政保洁、物业服务等领域,都是机器人技术最佳的落地场景。

这种“技术+场景”的结合,形成了独特的商业模式。公司既可以提升现有业务的运营效率,又能为机器人技术提供真实的测试环境。

北向资金的逆势加仓,很可能就是看中了这种稀缺的场景资源和明确的转型路径。

风险提示:利润率下滑的警示

细看财报发现,公司销售净利率仅为8.52%,同比还下降了23%。

这个信号值得投资者警惕,相当于每收100元服务费,只能留下8.52元净利润,确实有点薄。

利润率下滑可能反映出两个问题:要么是人工、材料等成本上涨太快,吞噬了利润空间;要么是行业竞争加剧,公司为了抢订单不得不降价竞争。

虽然公司在积极转型机器人业务,但传统主业盈利能力下滑,说明转型过程中确实面临阵痛。好在公司现金流依然健康,为转型提供了缓冲空间。

投资者需要关注公司后续能否通过技术提升和效率优化,改善盈利能力。毕竟,光有订单规模不够,赚钱能力才是硬道理。

总结:禾田正在经历从传统城市服务商到智能机器人应用平台的华丽转身,订单的爆发式增长和北向资金的坚定持仓,都预示着公司可能正处在价值重估的前夜。但转型之路需要时间,投资者需要保持耐心。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。