炸裂!北向资金近期疯狂买入,这只高股息机器人唯一低估大龙头藏不住了?

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

当一家公司利润下滑29%,北向资金却悄悄建仓;订单增长49%,存货却飙升166%——这些数字背后,到底隐藏着怎样的经营逻辑?

业绩下滑背后的聪明钱动向

欧圣的三季度1.3亿元业绩,同比下滑29%,这个数据确实不太好看。$欧圣电气(SZ301187)$

但令人费解的是,香港中央结算公司(北向资金)却在这个时点进场,成为第七大流通股东。聪明钱的选择,总让人忍不住多想一步。

订单激增与存货创纪录的同步发展

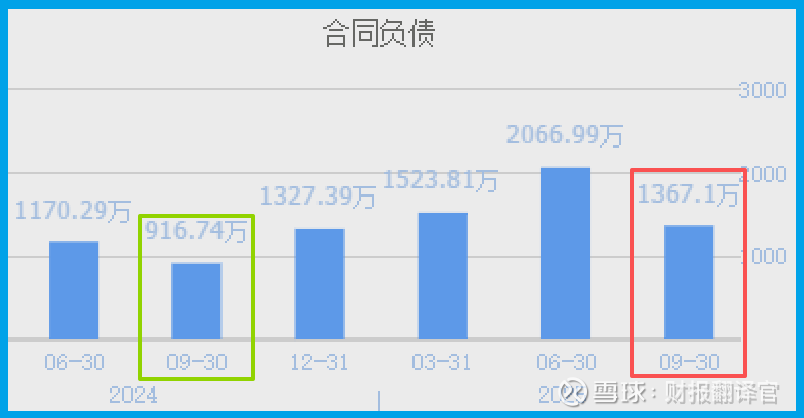

客户订单1367.10万元,同比增长49.13%,这本是振奋人心的信号。

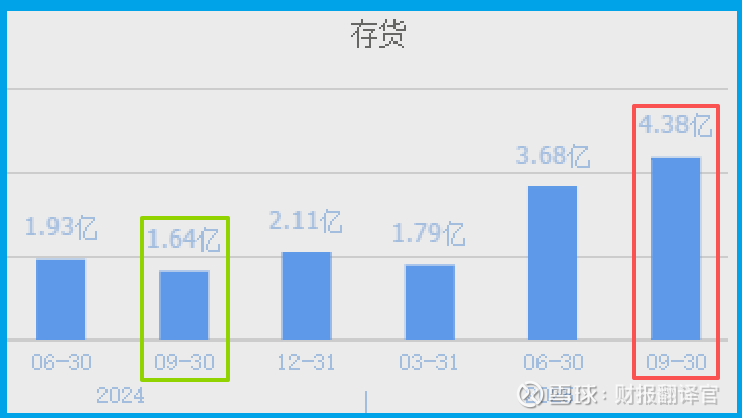

但更引人注目的是,存货规模达到4.38亿元,同比激增166.52%,创下历史新高。

订单增长带动存货的提高,而存货的提高则是未来业绩增长的种子,这点是需要我们注意的。

盈利能力背后的产品升级

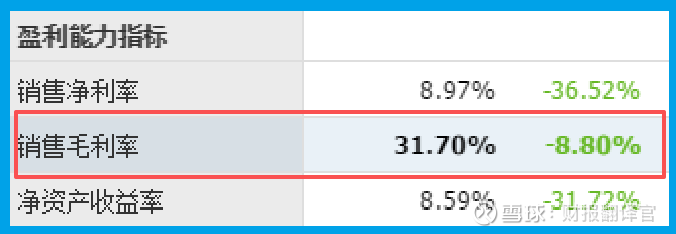

销售毛利率31.70%的表现相当亮眼,远超行业平均水平。

这背后是公司产品结构的优化,从传统空压机、吸尘器向护理机器人等高端产品延伸的结果。

现金流的稳健

销售商品收到的现金总额13.86亿,同比增长3.47%,与营收规模基本匹配,显示出回款能力稳健。

公司凭借空压机和吸尘器的核心技术,成功开发出第五代护理机器人,并通过多国认证。

这个布局正好踩在“适老经济”和“智能家居”的风口上,可能是未来的增长亮点。

全球化布局的深远意义

马来西亚工厂的规模化量产,不仅缓解了地缘政治风险,更为全球市场拓展奠定基础。这个布局的价值,可能在未来的财报中逐步显现。

【风险警示录】

存货规模创下4.38亿元的历史新高,同时销售速度升至88天,同比大幅放缓83%,这两个数据需要特别关注。

在制造业中,存货高企与销售放缓并存,可能影响资金周转效率。若市场需求不及预期,存货减值风险将直接冲击利润。

财官结语

这份财报呈现出一幅复杂的图景:短期业绩承压,但订单增长预示需求旺盛。

存货高企带来风险,却也可能是未来业绩的种子;传统业务稳健,创新领域充满想象。

北向资金的动向,或许正是看中了这种“危中有机”的格局。不过,真正的答案还要等待时间的检验。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。