A股唯一!存储芯片+CPO+低空经济,北向资金逆势加仓75%

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

利润下降14%,存货却创10亿历史新高!这家芯片企业竟获北向资金逆势加仓75%,凭什么?$上海贝岭(SH600171)$

贝岭三季度净利润2.04亿元,同比下降14%,表面看确实不太理想。

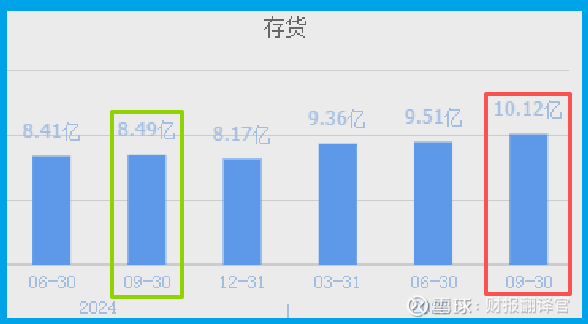

但蹊跷的是,公司存货达到10.12亿元,创下历史新高,同比激增19%!

更让人费解的是,北向资金不仅没有撤离,反而逆势加仓75%。这家老牌芯片企业,到底在布什么局?

存货之谜:备货背后的战略考量

财官教大家一个关键指标:存货变化往往预示未来预期。贝岭存货创10.12亿元新高,很可能是在为未来订单积极备货。

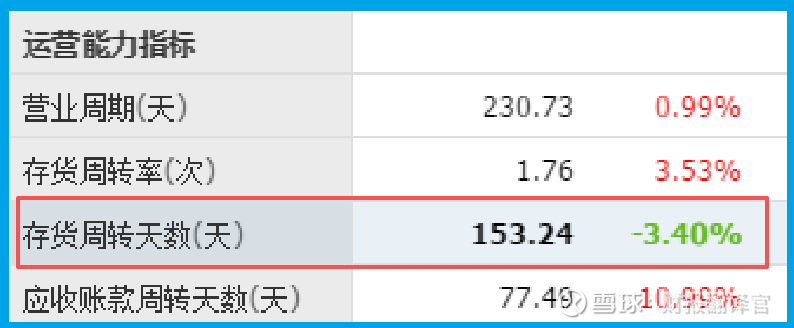

公司产品销售速度153天,同比加快3%,运营效率持续提升。在芯片行业,能同时实现存货增长和周转加速的企业并不多见。

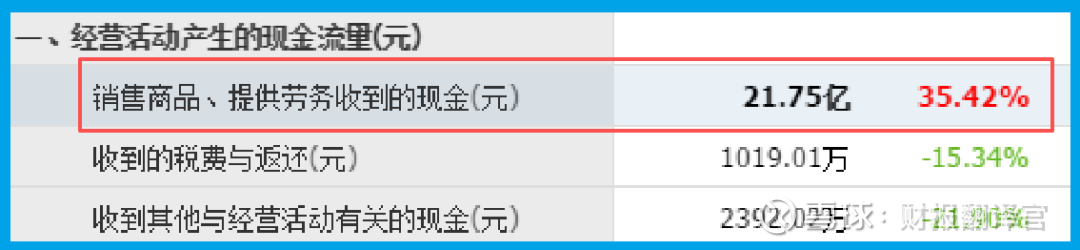

销售商品收到现金21.75亿元,同比增长35.42%,与营业收入基本持平,说明公司回款能力强劲,收入质量很高。

三大赛道:稀缺的产业布局

贝岭的真正价值,在于其在存储芯片、CPO、低空经济三大热门赛道的稀缺布局。

公司EEPROM产品实现全容量覆盖,在汽车电子领域增长迅速。

在CPO(共封装光学) 领域,公司布局光模块专用SoC、存储器、电源产品等系列产品,直接受益于算力基础设施建设。

更值得关注的是,公司部分电源、存储和信号链产品已应用于低空飞行产品,切入低空经济新赛道。

财务健康:现金流强劲的底气

尽管利润下滑,但公司现金流表现亮眼。坏账准备-103.04万元,同比下降2844%,不仅没有坏账风险,反而在冲回以往计提,资产质量非常健康。

这种“利润降、坏账减”的组合,说明公司经营质量优于利润表现。

风险提示:订单下滑的信号

细看财报发现,公司收到客户订单2256.37万元,同比下降23.90%。

这个信号值得投资者警惕,就像开饭店发现来吃饭的客人变少了。

订单是公司未来收入的"晴雨表"。订单下滑可能意味着下游客户在调整库存,或者市场竞争加剧导致公司拿单能力下降。

虽然公司目前在存储芯片、CPO、低空经济等领域积极布局,但订单下滑确实是个不容忽视的信号。毕竟再好的技术,也需要订单来转化为实际收入。

总结:贝岭正在经历从传统芯片企业向存储芯片、CPO、低空经济三大赛道综合服务商的转型。

存货创新高和北向资金的逆势加仓,都预示着公司可能正处在业绩拐点前夜。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。