国资委旗下唯一独角兽,氢能+机器人+工业母机,北向资金重仓持有

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

当一家老牌国企突然展现出惊人活力——订单暴增92%,现金流飙升152%,这个转变背后究竟发生了什么?

业绩平稳下的暗流涌动

翻开国机汽车三季报,3.61亿元的业绩,同比增长18%,这个数据看似平稳。$国机汽车(SH600335)$

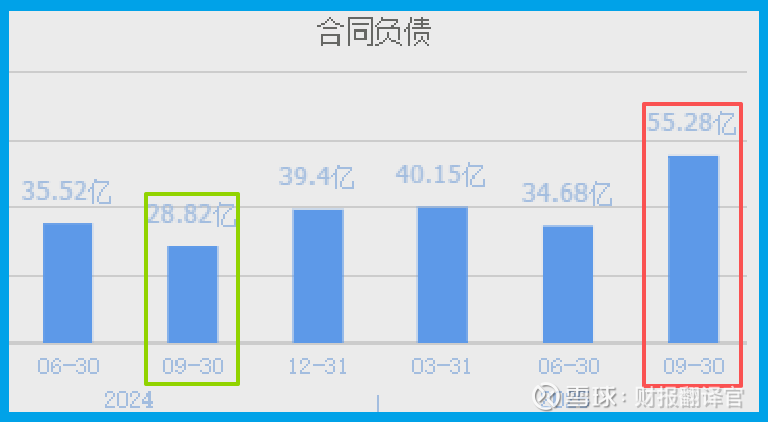

但细看下去,客户订单额55.28亿元,同比激增91.79%,创下历史新高。订单增速是利润增速的五倍,这显然不是寻常的经营节奏。

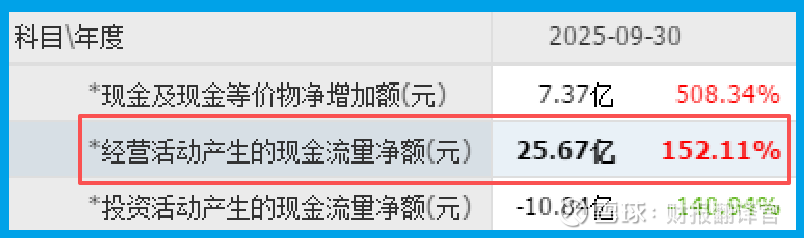

更令人惊讶的是现金流。销售商品收到的现金净额25.67亿元,同比暴涨152.11%,是净利润的7倍多。

在制造业领域,这个现金流表现堪称惊艳,它揭示出公司在产业链中话语权的提升。

新兴业务的超前布局

深入业务层面,发现公司在多个新兴领域早有布局。全资子公司中汽工程研发的自动引导机器人,已应用于汽车生产线;

在氢能领域,公司承接燃料电池项目的工程设计服务;而作为国务院国资委控股的企业,其在"一带一路"市场上的优势正在显现。

这些布局并非偶然。随着中国车企加速出海,公司紧跟这一浪潮,将海外工程业务作为重点发展方向。

这或许正是订单暴增的核心驱动力——在国内市场稳健增长的同时,海外市场正在成为新的增长引擎。

运营效率的潜在隐忧

然而,快速发展中也暗藏隐忧。销售速度放缓8%,回款周期延长6%,这两个运营效率指标的下滑需要警惕。

在业务快速扩张期,若运营效率持续下降,可能影响未来的盈利能力。

同时,公司在工业母机领域的技术储备虽然深厚,但业务规模仍然有限。如何将技术优势转化为市场优势,是公司需要思考的问题。

转型之路的机遇与挑战

从财报数据看,公司正在经历一场深刻的转型。传统汽车贸易业务保持稳定,而工程服务业务正在成为新的增长点。

特别是在新能源汽车工程服务领域,公司积累的技术和经验可能在未来释放更大价值。

不过,转型从来不会一帆风顺。在新兴业务领域,公司面临着激烈的市场竞争。

如何在保持传统业务优势的同时,在新兴领域打开局面,考验着管理层的智慧。

财官结语

这份财报展现了一家传统企业的创新转型:订单爆发式增长,现金流极其健康,新兴业务稳步推进。

但在为亮眼数据欣喜的同时,也要关注运营效率的变化。任何转型都需要时间,真正的价值需要业绩的持续兑现来证明。

这家有着央企背景的企业,正在用一份超预期的财报,向我们展示着"老树发新芽"的可能。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。并没有推荐之意,也希望大家能谨慎参考。