出事了,摩根、巴克莱又联手搞事情了,机器人+大飞机双低估龙头藏不住了?

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

一家看似传统的制造企业,却同时坐拥机器人+大飞机两大热门赛道,更引来摩根大通、巴克莱银行同步入驻。

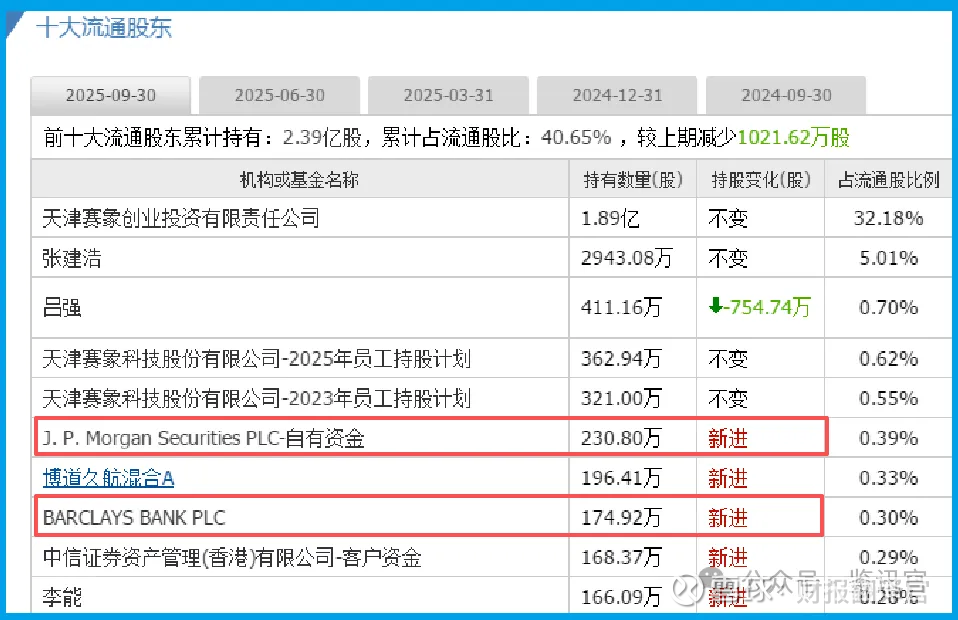

最近财官在梳理三季度股东数据时,发现了一个值得玩味的现象:在赛象科技的前十大股东名单中,摩根大通证券和巴克莱银行同时现身,分别位列第六和第八大流通股东。$赛象科技

这两家国际顶级机构向来以研究深入、眼光独到著称。它们不约而同地选择在同一时间布局这家公司,背后必有深意。

更让人好奇的是,这家公司表面上看起来颇为“传统”——主营子午线轮胎关键智能设备的研发、制造和服务。它究竟有何魅力,能吸引两大外资巨头同步青睐?

双赛道布局暗藏玄机

随着研究的深入,财官发现了赛象的特别之处。这家公司早已不是单纯的轮胎设备制造商,而是悄然布局了两大热门赛道。

在机器人领域,公司的AGV智能物流装备产品和服务,可为相关企业提供车间或场内的智能物流解决方案。这正好契合了当前制造业智能化升级的大趋势。

在大飞机领域,公司目前业务是为空客提供飞机大部件运输夹具的制造和维保。值得注意的是,公司手中握有的履约中订单高达5.9亿元,这为未来业绩提供了坚实保障。

一家公司能在这两个高门槛领域同时有所建树,确实不容小觑。

财务数据透露经营质量

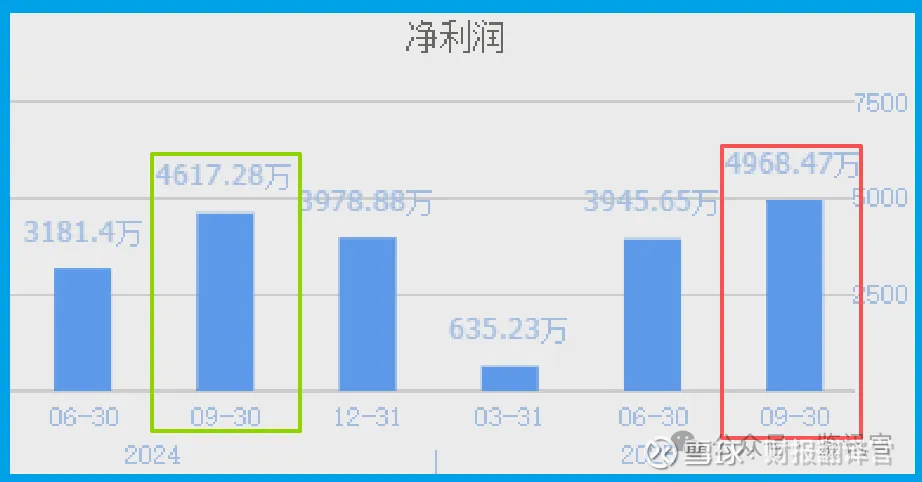

从财报数据看,赛象的三季度业绩为4968万元,同比增长8%,展现出了稳健的增长态势。

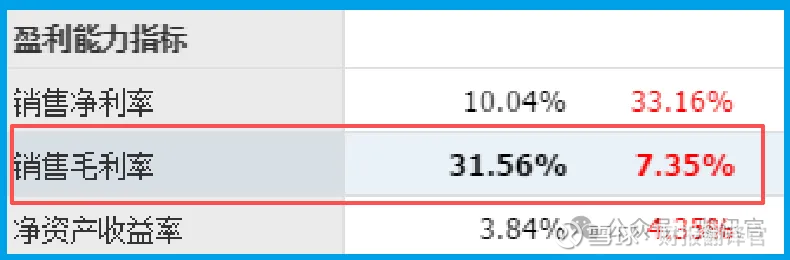

更亮眼的是公司的销售毛利率高达31.56%,同比增长7.35%。这个指标说明公司的产品竞争力在提升,盈利能力在加强。

同时,公司销售商品收到的现金总额为5.04亿元,这个数字与营业收入基本持平,表明公司的收入质量很高,回款情况良好。

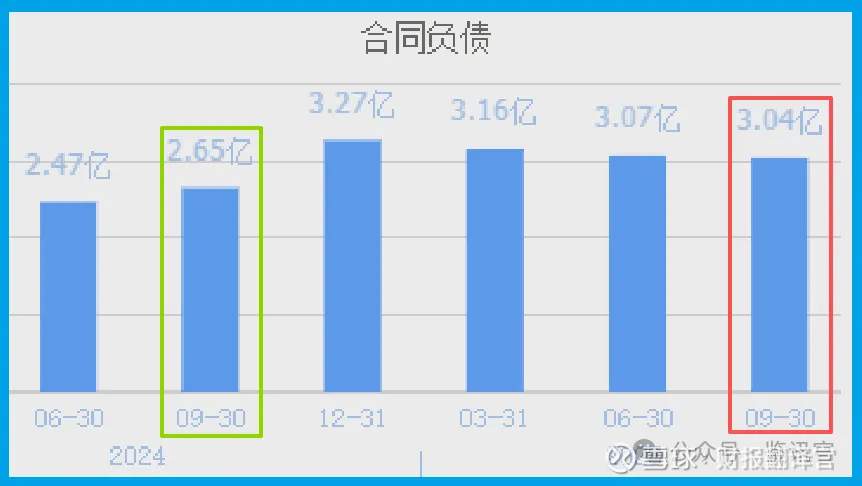

另外,公司收到客户的订单为3.04亿元,同比增长14.39%,这个数据预示着未来增长动力充足。

存货背后的战略考量

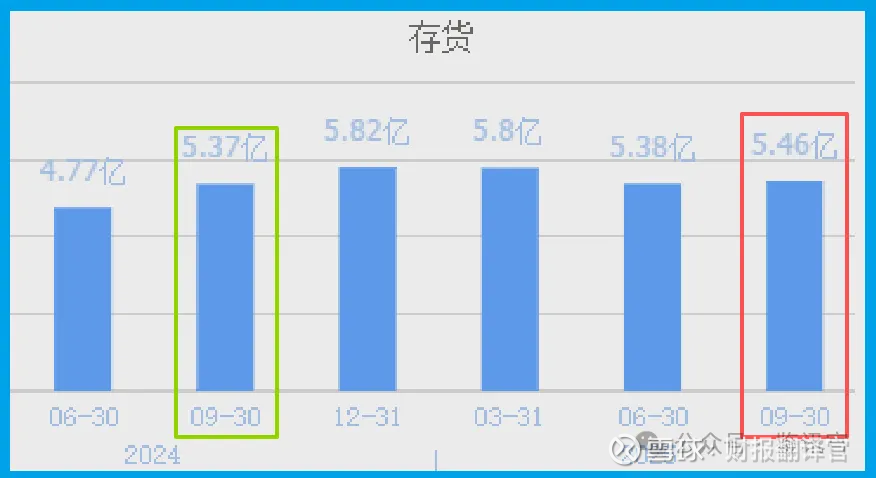

随着订单的增长,公司的存货规模达到5.46亿元,同比增长1.78%。这个数据需要辩证看待。

存货增长可能是为后续订单交付所做的必要准备。特别是在手握大量订单的情况下,适当的存货储备是确保按时交付的前提。

存货管理是一把双刃剑,如何在保障供应和提升效率之间找到平衡,考验着管理层的智慧。

风险提示:光鲜背后的隐忧

尽管赛象的基本面可圈可点,但财官还是要提醒大家注意几个风险点。

产品销售周期长达450天,这意味着公司的资金周转速度偏慢,对现金流会造成一定压力。

大飞机领域的订单虽然金额庞大,但客户集中度较高,主要依赖空客等大客户。这种客户结构存在一定风险。

赛象的故事告诉我们,在看似传统的制造业中,往往隐藏着细分领域的隐形冠军。

外资机构的动向固然值得关注,但更重要的是理解企业背后的商业逻辑和成长路径。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。并没有推荐之意,也希望大家能谨慎参考