注意:摩根、高盛再次联手做局,华为汽车核心供应商藏不住了

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

今天我们要解的案子是兴业科技的三季报——利润暴跌64%,现金流却暴增61%,高盛、摩根两大投行同时进场。这背后,到底藏着怎样的经营密码?$兴业科技(SZ002674)$

业绩暴跌背后的现金奇迹

前三季度净利润3965.58万元,同比下降63.86%,这个数据确实令人担忧。

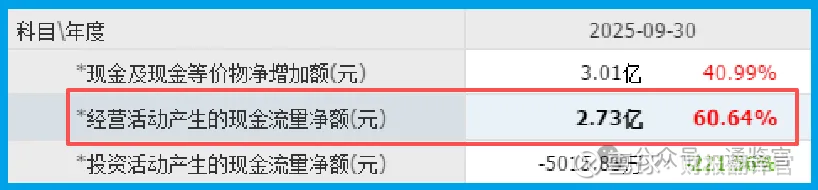

但蹊跷的是,公司销售商品收到的现金净额高达2.73亿元,同比暴增60.64%,是净利润的7倍有余!利润可以修饰,但真金白银不会说谎。

外资机构的精准布局

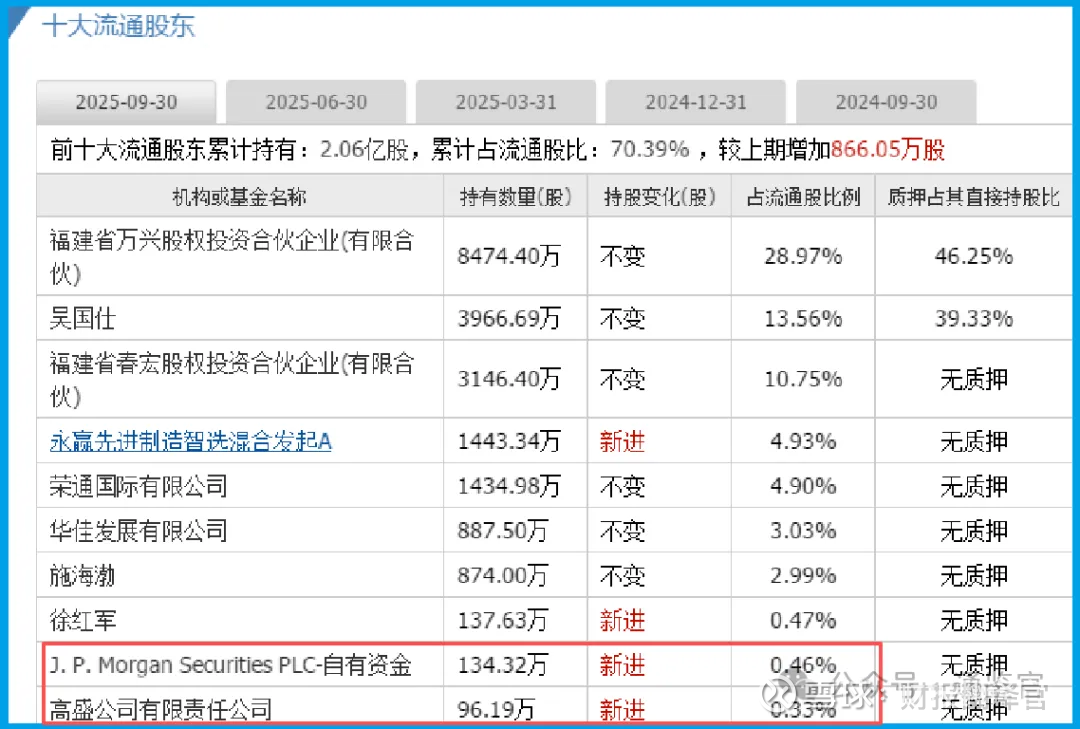

更令人费解的是,就在业绩低谷期,J.P.摩根和高盛却同步新进前十大流通股东。

这两大国际投行的步调如此一致,难道只是巧合?还是他们看到了普通人忽略的信号?

汽车赛道的华丽转身

作为问界M5的核心供应商,公司已成功切入华为汽车产业链。从传统鞋革到汽车内饰,这个转型看似跨度很大,实则体现了公司在皮革领域的深厚积淀与顺势而为。

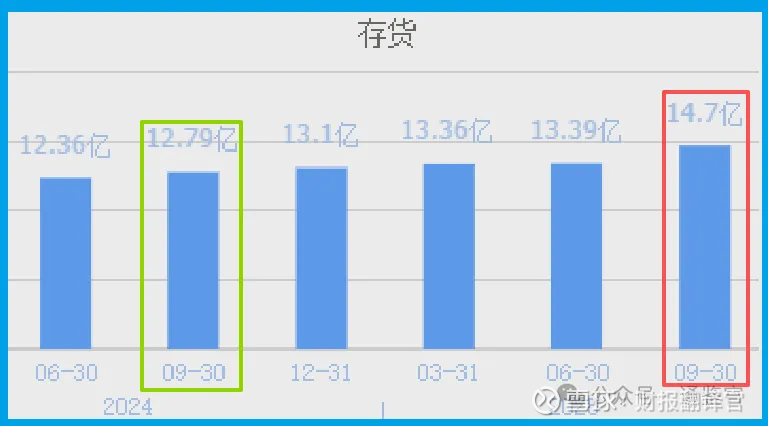

存货规模14.70亿元,创下历史新高。结合公司在汽车内饰领域的拓展,这更像是为未来订单做的战略储备。毕竟,汽车产业链的订单往往需要提前备货。

坏账转负的深层含义

坏账准备-436.51万元,这个异常数据背后,可能意味着公司收回了部分往年认为难以收回的欠款。

这既改善了现金流,也显示出公司在风险管理上的进步。

公司在天然牛皮革领域深耕多年,产品从鞋包扩展到汽车内饰,这种业务的自然延伸,既发挥了传统优势,又打开了新的成长空间。

随着新能源汽车内饰升级趋势的推进,汽车内饰用革的市场空间正在打开。这对已完成前期布局的公司来说,无疑是个重要机遇。

【风险警示录】

需要特别注意的是,公司销售速度放缓7%,同时回款周期延长1%。

这两个运营效率指标的同步下滑,可能意味着公司在快速扩张过程中,面临着销售效率与资金周转的双重压力。

若这种趋势持续,或将影响未来的盈利能力和现金流质量。

财官结语

这份财报展现了一家传统企业在转型期的典型特征:短期业绩承压,但现金流改善明显;

传统业务稳健,新兴领域取得突破。外资的动向,或许正是看中了其在汽车产业链中的卡位价值。

但运营效率的轻微下滑提醒我们,在关注业务拓展的同时,更要重视经营质量的提升。

真正的优质企业,需要在规模与效率之间找到最佳平衡点。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。