A股飞行汽车唯一低估龙头,低空经济+华为+卫星导航,前10大股东控盘超63%

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

一家公司业绩增长20%,订单增长23%,但毛利率却在下滑;它既做传统汽车电子,又布局飞行汽车,这盘棋到底怎么下?$华阳集团(SZ002906)$

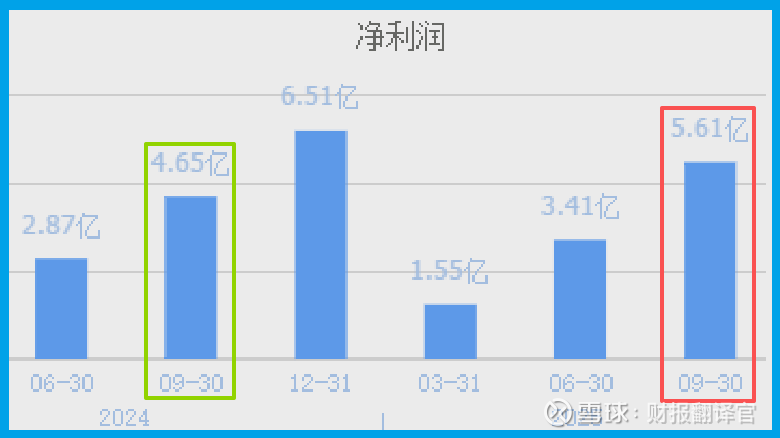

华阳集团三季度业绩5.61亿,同比增长20.80%,这个开局相当稳健。

但财官发现,在这份不错的成绩单背后,却藏着一个让人费解的现象:营收在增长,毛利率却在下降。这背后到底有什么隐情?

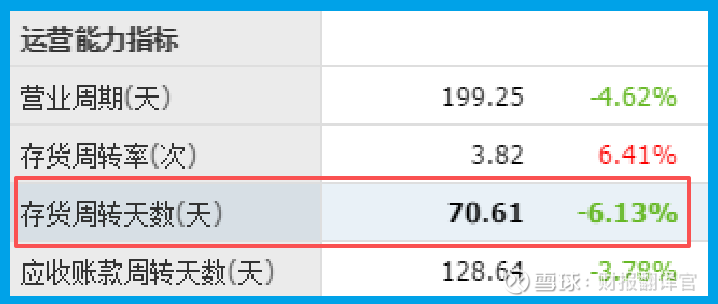

运营效率持续改善

销售周期71天,同比加快6.13%,这个进步很实在。

在制造业,能持续优化资金周转效率,说明公司的内部管理在不断提升。

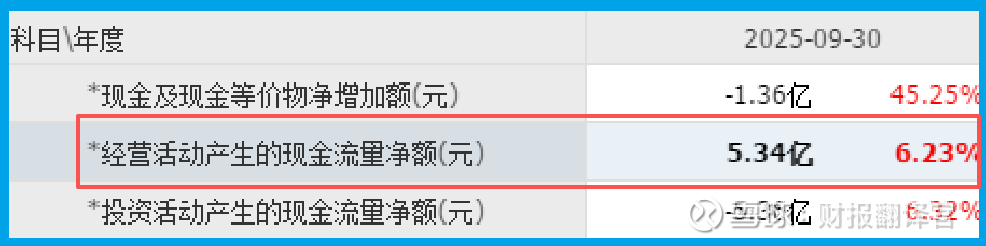

销售商品收到的现金净额5.34亿,同比增长6.23%,这个增速与业绩增长基本匹配。

稳定的现金流,为公司业务拓展提供了坚实基础。

资产质量显著提升

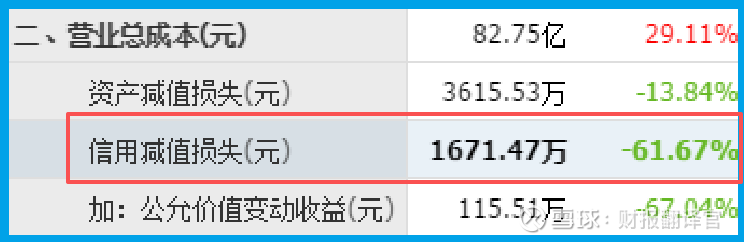

坏账1671.47万,同比下降61.67%,这个降幅相当亮眼。

说明公司在客户信用管理和风险控制方面做得更好了,资产质量大幅改善。

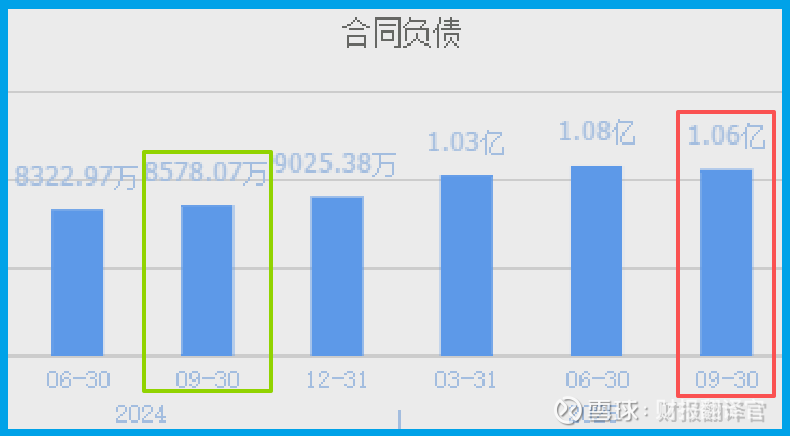

收到客户订单1.06亿,同比增长23.70%,这个增速超过了营收增长。

在当下市场环境下,能实现订单的持续增长,说明公司产品竞争力在提升。

需要警惕的利润压力

销售毛利率18.90%,同比下降12.05%,这个降幅确实需要重视。

虽然公司营收在增长,但毛利率的下滑可能会影响最终的盈利水平。

飞行汽车布局领先

公司已获得小鹏汇天飞行汽车液晶仪表定点项目,这在低空经济领域可谓抢占先机。随着政策持续放开,这个赛道想象空间巨大。

公司与华为在汽车电子及精密压铸领域有较多业务合作。在智能汽车快速发展的背景下,这种合作有助于公司把握行业机遇。

公司在信息娱乐系统、座舱域控等产品中应用卫星导航技术,这为其在智能网联汽车领域的发展奠定了坚实基础。

财官的调查笔记

通过层层剖析,财官发现华阳正在经历转型升级的关键阶段:从传统汽车电子向智能网联、飞行汽车等新领域拓展。

在财官看来,虽然公司短期面临毛利率压力,但其在飞行汽车等新兴领域的先发优势、与华为等科技巨头的深度合作,以及持续改善的运营效率,都为其长期发展提供了有力支撑。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。