汽车芯片的“隐形航母”,算力唯一低估大龙头,氢能+机器人+传感器

财报翻译官

· 辽宁

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

财官最近发现个有趣现象:华培动力三季度净利润同比下滑61%,但经营现金流净额却是净利润的3倍。$华培动力(SH603121)$

更让人好奇的是,在业绩下滑的同时,公司订单却同比激增272%。

这种“冰火两重天”的财务表现,背后究竟藏着怎样的经营密码?

现金流的秘密

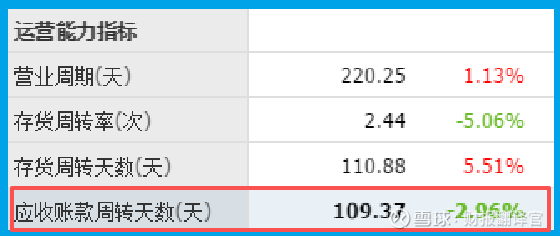

看企业不能光看利润。公司销售回款周期109天,同比还在加快。

这说明虽然业绩暂时承压,但资金周转效率在提升,客户质量可能正在优化。

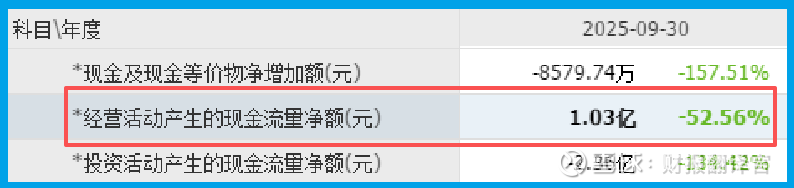

更重要的是,销售收到的现金净额达1.03亿元,这个数字远超净利润。在制造业,现金流往往比利润更能反映真实经营状况。

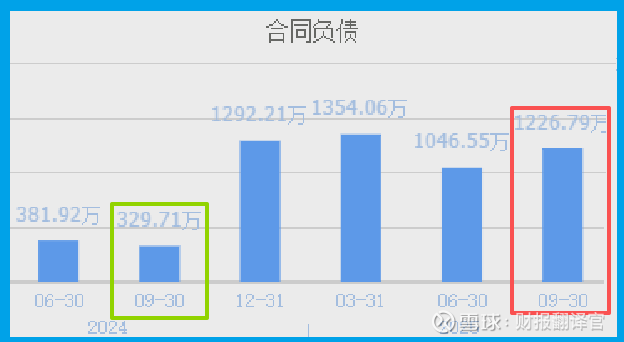

订单暴涨的玄机

客户订单1226.79万元,同比增长272%,这个数据值得玩味。订单是收入的先行指标,如此增幅可能预示着业务拐点临近。

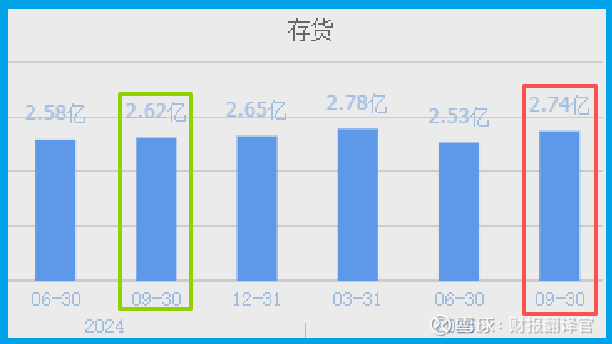

受订单增长推动,存货增至2.74亿元。在制造业,存货增加未必是坏事,很可能是在为后续订单备货。

点击查看全文