刚刚!商业航天唯一低估大龙头浮出水面,氢能+芯片双隐形冠军正被机构疯抢?

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

富瑞特装最新季报显示,净利润1.73亿元,同比增长36.93%,表现稳健。

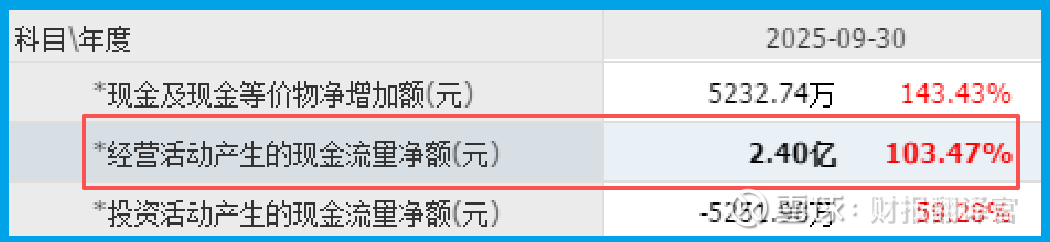

但真正令人惊讶的是,公司销售商品收到的现金净额达2.40亿元,同比激增103.47%,远超利润增速。更值得关注的是,公司在商业航天领域的布局正悄然开花结果。$富瑞特装(SZ300228)$

政策东风助力商业航天

最近,相关部门发布商业航天发展行动计划,明确提出要推动商业航天产业链协同发展,培育优质企业。这一政策导向为行业发展注入强劲动力。

业内人士分析,商业航天作为新质生产力的重要组成,正迎来前所未有的发展机遇。

在这个万亿级赛道中,具备核心技术的企业有望率先受益。富瑞凭借其在高端装备制造领域的技术积累,已在这一赛道提前布局。

航天业务取得实质进展

富瑞的航天业务并非停留在概念阶段。公司控股子公司的燃料加注系统装备,已成功应用于天兵科技天龙二号液体运载火箭的研制。

这款火箭的成功首飞,创造了全球民营航天企业的新纪录。富瑞能参与其中,充分证明了其技术实力和产品质量。

从传统能源装备到商业航天,公司的技术边界不断拓展,显示出强劲的创新能力和市场适应力。

现金流质量显著提升

在商业航天业务稳步推进的同时,公司的财务质量也在持续改善。

销售商品收到的现金净额2.40亿元的翻倍增长,表明公司经营效率显著提升。

充裕的现金流入不仅增强了公司的抗风险能力,也为后续研发投入提供了充足保障。

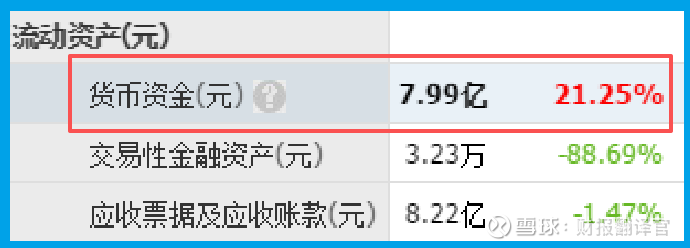

截至报告期末,公司账上现金余额达7.99亿元,资金储备充足,而短期借款只有1.02亿。

这种“高现金、低负债”的财务结构,为公司把握商业航天发展机遇奠定了坚实基础。

盈利能力持续改善

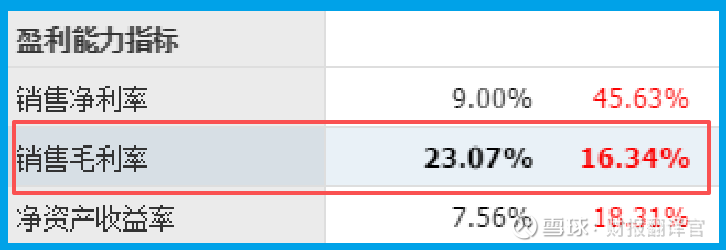

公司的盈利质量同样值得关注。销售毛利率23.07%,同比提升16.34%,这一改善幅度相当显著。

毛利率的提升往往意味着产品结构优化或技术水平提高。在商业航天这样的高技术领域,盈利能力改善显得尤为重要。

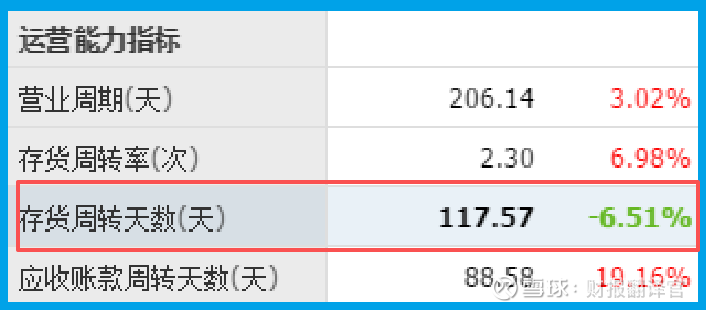

与此同时,公司的销售周期缩短至117.57天,运营效率同步提升,显示出管理水平的全面提高。

战略布局着眼未来

除了商业航天,公司还在氢能等领域积极布局。新设立的控股子公司专注于氢燃料电池系统配套零部件研发制造,展现出前瞻性的战略眼光。

这种多元化但相关的业务布局,既分散了单一行业风险,又形成了技术协同效应。

在能源转型和航天发展的双重机遇下,公司的战略布局颇具深意。

不过,新业务的研发投入较大,产业化效果仍需时间验证。

潜在风险需要关注

在看好公司发展的同时,也需要保持理性。存货规模7.79亿元,同比下降14.97%,这会影响公司未来的业绩增长。

商业航天领域技术迭代较快,公司需要持续保持技术创新能力,才能在竞争中保持领先地位。

此外,新业务的拓展需要大量投入,可能对短期业绩造成一定压力,这些因素都需要投资者密切关注。

富瑞的财报描绘了一幅传统制造企业向高科技领域转型的图景。

公司在商业航天领域的实质性突破,结合现金流的大幅改善和盈利能力的提升,显示出良好的发展势头。

然而,转型之路从来不会一帆风顺。商业航天作为技术密集型产业,既蕴含着巨大机遇,也面临着诸多挑战。

在政策东风的助推下,富瑞能否凭借其在商业航天领域的技术积累,成功实现转型升级,值得我们持续关注。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。