出大事了!摩根、高盛、瑞银罕见联手,光通信隐形王炸藏不住了?

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

当摩根大通、高盛、瑞银罕见地同时出现在一家公司的股东名单,这家光通信+超导双低估龙头究竟有何过人之处?$国缆检测(SZ301289)$

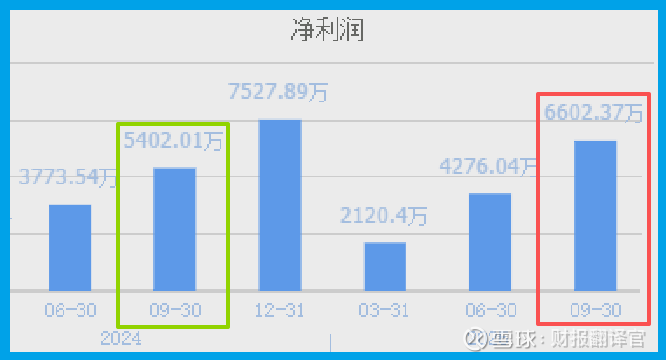

国缆检测最新财报显示,净利润6602.37万元,同比增长22.22%,这个增速看似平稳。

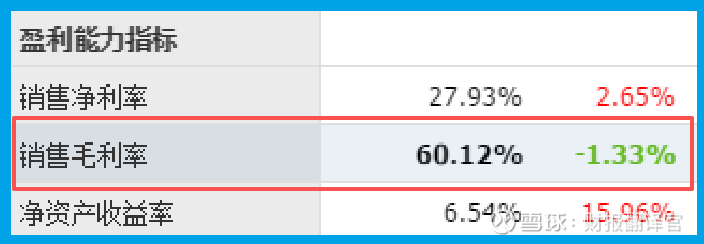

但令人惊讶的是,公司毛利率高达60.12%,这个水平甚至超过了许多科技企业。

更值得玩味的是,多家国际投行不约而同地布局这家公司。这背后,究竟隐藏着怎样的投资逻辑?

现金流揭示经营质量

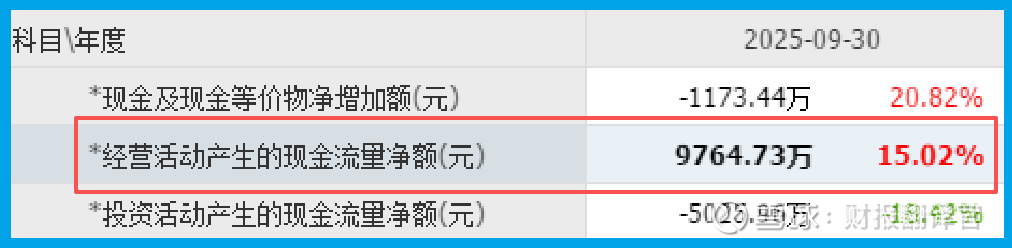

判断企业健康状况,财官首先关注现金流。国缆服务收到的现金净额为9764.73万元,同比增长15.02%。

这个数据高于净利润,说明公司赚到的是实实在在的现金,营收质量很高,充沛的现金流入为技术研发和市场拓展提供了有力支撑。

与此同时,公司的销售回款周期为49天,同比加快7.36%,显示出优越的营运能力和行业地位。

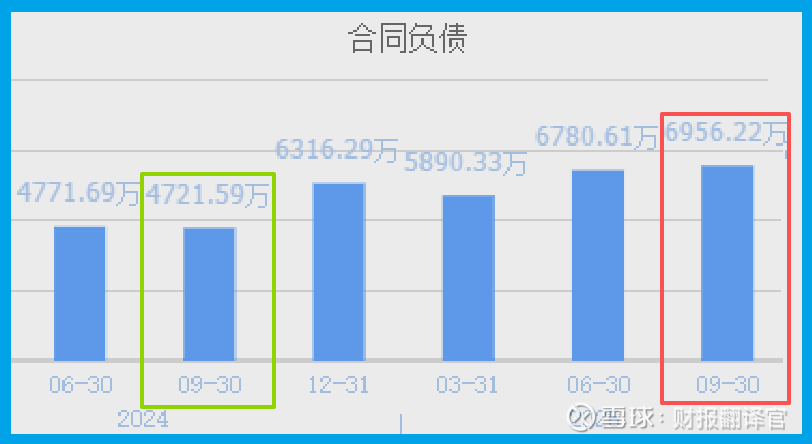

订单增长预示行业景气

在财官看来,订单是观测企业未来的重要先行指标。国缆收到客户订单6956.22万元,同比大幅增长47.33%,创出历史新高。

这一数据远超营收增速,预示着公司后续增长动能充足。订单激增背后,折射出光通信、超导等新兴行业的检测需求正在快速释放。

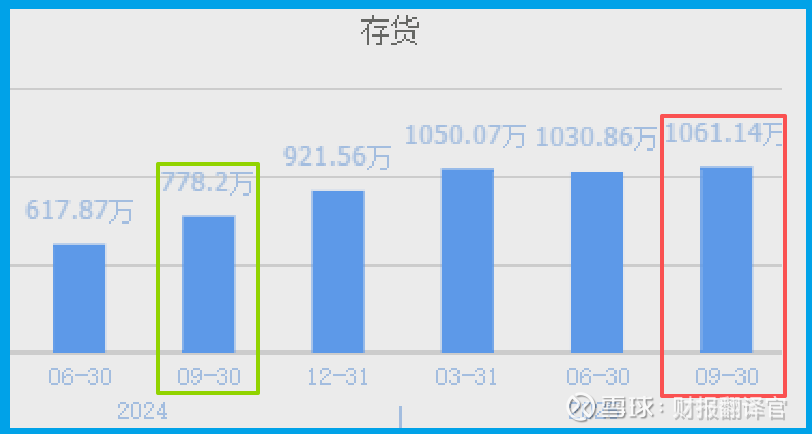

受业务增长推动,公司存货达到1061.14万元,同比增长36.36%,同样创下历史新高。

光通信检测的核心优势

国缆在光通信检测领域积累深厚。作为专业线缆检测机构,公司业务覆盖通信电缆及光纤光缆的全面检测服务。

在数字经济大潮下,光通信作为信息基础设施的核心环节,其检测认证需求持续增长。公司凭借技术优势,在这个细分领域建立了竞争壁垒。

随着5G建设推进和东数西算工程实施,公司光通信检测业务有望持续受益。

超导布局的未来潜力

除了光通信,公司在超导领域的技术储备同样值得关注。公司积极参与上海35kV公里级超导电缆示范工程,提供检测服务和技术支持。

控股股东上海电缆研究所有限公司是上海国际超导科技的第二大股东,这为公司在该领域的拓展提供了便利。

随着超导技术商业化进程加速,公司前瞻性的技术布局有望打开新的成长空间。

投行为何集体青睐

摩根大通、高盛、瑞银等国际投行同时看好一家检测企业,这在国内资本市场并不多见。他们的选择,或许基于更深层次的逻辑。

检测行业作为生产性服务业,具有抗周期特性。而在光通信、超导等新兴赛道,技术壁垒更是护城河。

国际投行的共同选择,可能代表着专业机构对公司在细分领域地位和技术实力的认可。

风险因素不容忽视

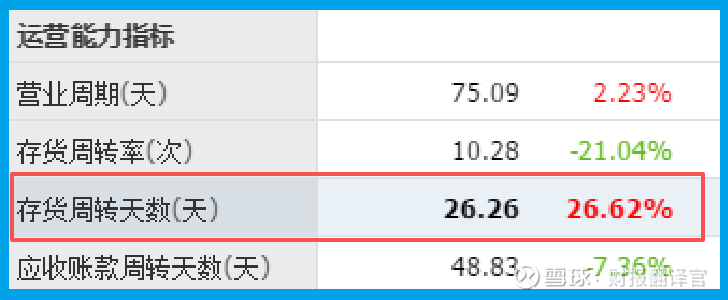

在分析公司运营能力时,财官发现了一个需要警惕的信号:销售周期为26天,同比放缓了26.62%。

财官深入分析发现,销售周期延长与公司的业务扩张策略密切相关。

随着新客户增加和大订单增多,公司在销售管理上可能需要做出适当调整,但这对其未来业绩增长是不利的。

国缆的案例告诉我们,细分领域的隐形冠军往往蕴藏着巨大价值。

公司在光通信检测领域的技术积累,以及在超导等前沿领域的提前布局,构成了其核心优势。

国际投行的共同选择,既是对公司现有实力的认可,也是对其未来发展的期待。然而,投资从来都是机会与风险并存。

在数字经济和新质生产力发展的时代背景下,国缆能否凭借其技术优势持续成长,值得我们保持关注。

但无论如何,这家公司的故事再次证明:专业创造价值,技术铸就未来。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。