A股唯一光通信+商业航天双低估龙头,社保、养老罕见同步加仓,下一个万亿赛道已被锁定?

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

财报分析就像一场侦探游戏,表面矛盾的数据背后往往藏着关键线索。航天电器2025年三季报显示,净利润1.46亿元,同比下降64.53%,这个数据看起来令人担忧。$航天电器(SZ002025)$

但令人费解的是,就在业绩大幅下滑的同时,全国社保基金一一三组合新进持股,四零三组合加仓25%,基本养老保险基金八零二组合也增持7%。这些"聪明钱"到底看到了什么普通投资者忽略的信号?

现金流暗藏玄机

在财官看来,利润可以修饰,但现金流往往更能反映企业真实经营状况。

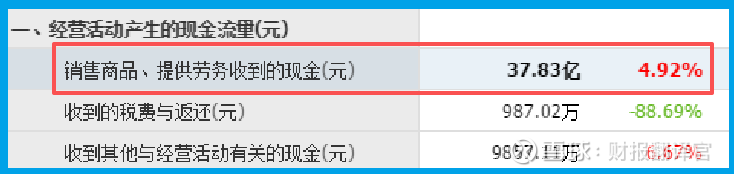

航天销售商品收到的现金总额达37.83亿元,同比增长4.92%。

这个稳健增长的数据与利润下滑形成鲜明对比,说明公司主营业务运转正常,资金回收良好。

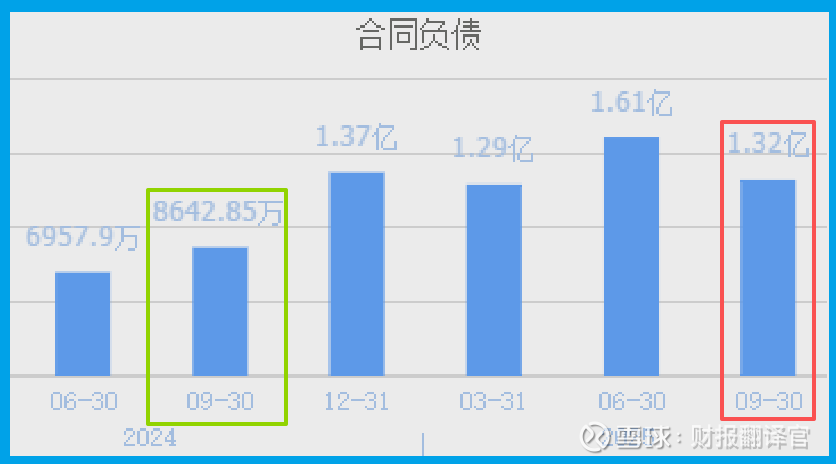

更值得玩味的是,公司收到客户订单1.32亿元,同比激增52.35%。

订单的快速增长,往往预示着未来收入的提升,这或许是机构资金敢于逆势布局的重要原因。

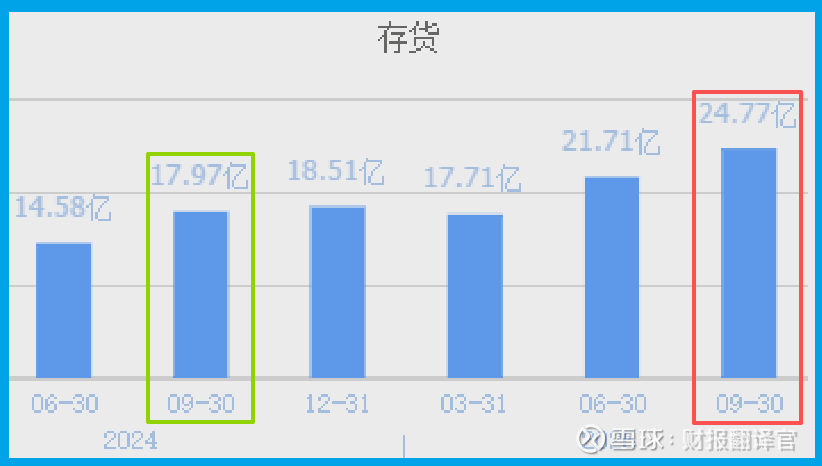

存货增长的背后

在所有财务数据中,唯独存货创出历史新高,达到24.77亿元,同比增长37.86%,这个变化需要深入分析。

从积极角度看,存货增长可能源于订单增加带来的主动备货。结合订单增长超过50%的数据,这种解释具有一定合理性。

光通信布局价值

航天在光通信器件领域有着深厚技术积累。公司主营的高端连接器、光电器件等产品,是通信设备的核心组件。

随着5G向6G演进,通信设备对高频高速连接器的需求持续增长。公司在光通信领域的技术储备,有望在未来市场竞争中占据优势地位。

在数字经济快速发展背景下,光通信作为信息基础设施的重要组成部分,其战略价值日益凸显。

商业航天前景广阔

公司在商业航天领域的布局颇具前瞻性。作为航天连接器龙头,市场占有率超过70%,公司参与了我国多项重大航天工程的配套研发。

公司正积极与蓝箭航天、天兵科技、东方空间等商业航天企业合作,加快在卫星、火箭等领域的产业布局。

在商业航天这个新兴赛道加速发展之际,公司的先发优势和技术积累可能带来新的增长机遇。

低空经济新机遇

除了商业航天,公司还在低空经济领域积极布局。为相关企业提供连接器、电缆网、电机等产品配套,切入这个快速发展的新赛道。

随着低空经济政策支持力度加大,无人机、电动垂直起降飞行器等产业迎来发展机遇。公司产品在这些领域有着广阔应用空间。

多元化布局有助于公司降低对单一业务的依赖,开拓更广阔的市场机会。

潜在风险提示

尽管机构资金看好,但公司面临的风险也不容忽视。销售周期195天,同比放缓12.19%,反映出资金周转效率有所下降。

利润大幅下滑的原因需要深入了解,究竟是短期因素还是长期趋势。新业务拓展需要时间,其贡献度存在不确定性。

此外,公司业务与宏观经济周期密切相关,经济环境的波动可能对业绩产生影响。

航的案例告诉我们,财报分析不能停留在表面数字。机构资金的逆向布局,往往基于对行业趋势和公司价值的深度研判。

公司在光通信、商业航天、低空经济等新兴领域的布局,以及其在高端连接器市场的领先地位,构成了长期发展的基础。但短期业绩压力和运营效率问题,也需要保持关注。

在高端制造和科技创新备受重视的今天,航天能否凭借其技术积累和前瞻布局实现业绩回升,值得我们持续观察。但这个案例再次提醒我们,投资需要放眼长远,穿透表象看本质。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。