工业母机唯一低估大龙头!北向、瑞银罕见联手重仓,下一站:机器人隐形冠军?

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

当一家公司三季度利润下滑近两成,却同时获得北向资金大举加仓和瑞银集团重仓入驻,这其中必有玄机。

文/财官

今天,财官就带各位一起化身财报侦探,从恒工精密的三季报中寻找资本布局的蛛丝马迹,看看这家公司究竟有何过人之处。$恒工精密(SZ301261)$

01 资本共识:利润下滑背后的价值发现

财报显示,恒工2025年三季度净利润为7817.37万元,同比下滑18.68%。这个数字初看确实不尽如人意,但资本市场的反应却出人意料。

北向资金大手笔加仓14%,瑞银集团稳居第六大流通股东。聪明的资本总能在市场悲观时发现价值,他们的集体行动值得我们深入思考。

更值得注意的是,公司销售商品收到的现金达到6.11亿元,同比增长2.44%。

现金流的稳健增长,往往比利润数据更能反映企业的真实经营状况。

02 业务转型:从传统精密件到"机器人骨骼"

表面看来,恒工是一家传统的精密机加工企业,产品涵盖工业机床领域的刀塔、导轨、卡盘等部件。

公司利用连续球墨铸铁材料的优异特性,成功切入机器人减速器核心部件领域。

这些部件堪称机器人的"骨骼",虽然不显眼,却是整个机器人运动系统的关键支撑。

通过参股青岛安鹏具身智车创投基金,公司更是在人形机器人全产业链进行战略布局。

这种"材料+制造+投资"的三轮驱动模式,正在打开新的成长空间。

03 财务前瞻:订单激增预示业绩拐点

财报中最引人注目的数据来自客户订单——报告期内新增订单2413.05万元,同比激增89.97%,创下历史新高。这个信号极具含金量。

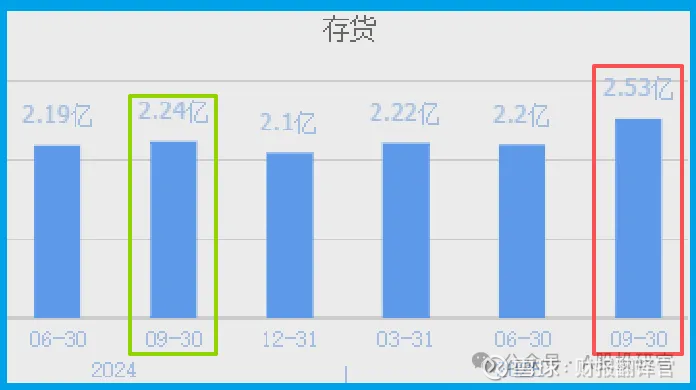

为满足订单交付需求,公司存货规模相应增至2.53亿元,同样创出历史纪录。订单与存货的双双新高,往往是业绩拐点的前兆。

与此同时,公司坏账准备仅211.98万元,同比大幅下降47.88%。资产质量的持续改善,为未来的稳健发展奠定了坚实基础。

04 产业趋势:站在"新质生产力"的风口

随着"新质生产力"成为政策焦点,高端装备制造和人工智能产业迎来历史性机遇。恒工的战略布局恰好踩在时代节拍上。

在人形机器人这个万亿级赛道刚刚启动的当下,公司凭借在核心部件材料方面的技术积累,已经占据了有利的产业位置。

从工业母机到机器人核心部件,公司的转型路径清晰地指向了高端化、智能化方向,这与制造业升级的大趋势高度契合。

05 风险提示:成长中的挑战与隐忧

在看似亮眼的订单增长背后,财官必须提醒各位关注一个关键的财务风险——公司的短期借款高达5.35亿元,而账面上的货币资金仅为3.48亿元。

这个数据意味着什么?简单来说,公司目前的现金储备已经无法覆盖短期债务。

这种"存贷双高"的现象,往往暗示着企业可能面临一定的流动性压力。

财官点评

恒工的财报就像一部精彩的悬疑小说,表面的利润下滑只是故事的开始,真正的主角是其在机器人核心部件领域的深度布局。

北向资金与瑞银的联手入驻,看重的或许是公司在核心材料方面的技术积累,或许是其在机器人产业链的卡位优势,又或许是其在"新质生产力"大背景下的稀缺价值。

在制造业转型升级的时代浪潮中,这种"传统业务打底、新兴业务开拓"的双轮驱动模式,正成为资本市场重点关注的方向。

不过,转型之路从来不会一帆风顺,如何在短期业绩与长期发展之间取得平衡,考验着管理层的智慧。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。