加仓245%!摩根、高盛锁定时空大数据隐形王炸,算力+芯片+人工智能

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

当一家公司三季度业绩暴涨267%,同时获得高盛、摩根等国际投行大举加仓,这背后必定有值得深究的产业逻辑。

文/财官

今天,财官就与各位一起解读华胜天成的三季报,看看这家企业如何在数字经济浪潮中,借助时空大数据与算力布局,实现业绩与估值的双重蜕变。$华胜天成(SH600410)$

01 业绩爆发:267%增长背后的业务质变

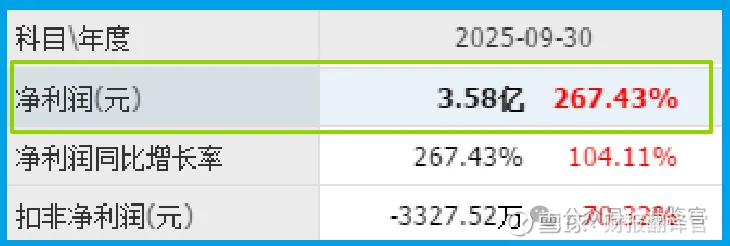

最新财报显示,华胜2025年三季度净利润达3.58亿元,同比大幅增长267.43%。这样惊人的增速,在IT服务行业中实属罕见。

更值得关注的是,公司销售商品收到的现金达35.68亿元,同比增长3.78%,且高于营业收入。

现金流入超过营收,往往意味着公司业务质量在实质性提升。

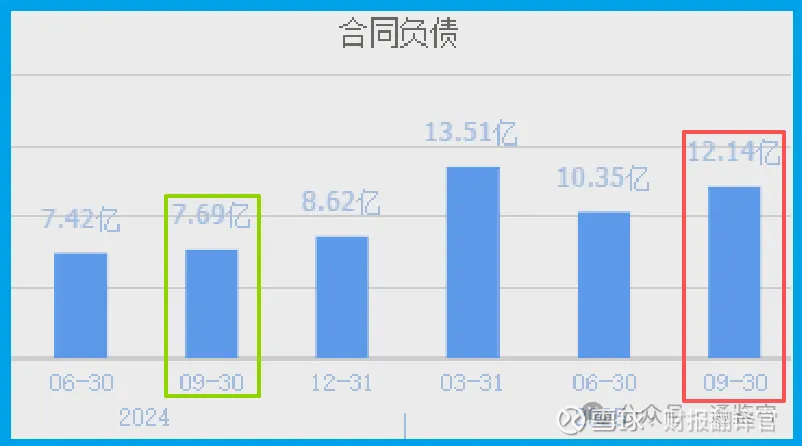

与此同时,公司收到客户订单12.14亿元,同比激增57.80%。订单的强劲增长,为公司未来业绩延续性提供了有力保障。

02 资本布局:国际投行为何重仓押注

在业绩向好的同时,资本市场的反应同样热烈。高盛、摩根等国际投行集体加仓,其中一家增持幅度高达245%。

国际资本的集体行动,通常建立在对产业趋势的深度研判基础上。他们的重仓押注,或许意味着华胜的转型正在获得市场认可。

03 核心业务:时空大数据的战略价值

表面看来,华胜是一家IT系统解决方案提供商。但深入分析,你会发现公司正在构建以“时空大数据”为核心的全新业务体系。

公司设有专门的时空大数据业务部门,其平台以时空信息为基础,聚合分布式大数据资源,提供计算存储、数据、接口等服务。这个布局极具前瞻性。

在智慧城市、数字政府等建设加速的背景下,时空大数据作为数字基建的关键环节,正展现出巨大的市场潜力,为公司打开了新的成长空间。

04 算力布局:参与国家战略的关键卡位

在算力领域,华胜的布局更加深入。公司持续为内蒙古移动提供系统支撑,并成功中标中国移动IT云呼和浩特资源池外协服务项目。

这意味着公司能够深度参与国家算力网络枢纽点的建设与运维。在“东数西算”国家战略推进下,这一卡位具有重要的战略意义。

公司发布的基于DeepSeek的“企业运营智能体”,以算力硬件平台和智算平台为基座,为企业提供高性能、安全可靠的智算解决方案。

05 运营效率:存货增长的积极信号

为支持业务发展,公司存货规模增至8.84亿元,同比增长6.54%。在制造业和IT服务业中,存货的适度增长往往是业务扩张的先兆。

存货与订单的同步增长,通常意味着公司正在为未来的业务增长积极备货。结合公司在手订单情况,这一信号显得更加积极。

当然,存货增长也需要与销售效率相匹配,否则可能带来周转压力。这就需要我们结合其他运营指标进行综合判断。

06 风险提示:成长中的挑战

在看好公司发展前景的同时,我们必须清醒地认识到其中存在的风险。财官始终认为,全面的分析必须包含风险考量。

公司销售周期为81天,同比放缓6.15%。虽然幅度不大,但仍需密切关注回款效率的变化趋势,防范运营效率下滑的风险。

此外,公司业务转型需要持续投入,新业务的规模化效应仍需时间验证。技术迭代、市场竞争等风险因素也需要持续关注。

财官点评

华胜的财报展现了一家传统IT企业在数字经济时代的创新与突破。

表面的业绩暴增只是结果的体现,更深层的价值在于其战略布局的前瞻性与执行力。

国际投行的集体看好,看重的或许是公司在时空大数据领域的技术积累,或许是其在国家算力网络建设中的独特卡位,又或许是其在芯片、边缘计算等前沿领域的生态布局。

在“新质生产力”政策引领下,这种深度融合前沿技术与实际应用的业务模式,正成为资本市场重点关注的方向。

然而,转型之路从来不会一帆风顺,如何在快速发展的同时保持财务稳健与运营效率,将是公司面临的重要课题。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。