算力唯一低估大龙头,Q3美国摩根加仓20%,储能+锂电+锂电池

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

当一家公司的业绩出现下滑,但是现金流入却暴增28倍,同时获得摩根逆势加仓,这种极端反差背后必有故事。

文/财官

今天,财官就带各位深入华塑科技的三季报,看看这家身处算力与储能交汇点的企业,如何在转型阵痛中寻找新的平衡点。$华塑科技(SZ301157)$

01 反差信号:现金激增

财报显示,华塑前三季度净利润1903.93万元,同比下滑12.98%。这个数字初看令人担忧,但细究之下却发现更多矛盾。

然而,公司销售商品收到的现金净额却同比暴增2833.78%,达到4957.43万元。

净利润只是个数字,而现金流才是实实在在的钱,所以现金净额同比暴增,对公司是非常有利的。

02 资本视角:摩根逆向加仓的逻辑

在业绩承压的背景下,摩根大通却在三季度选择加仓19.69%。这种逆向操作值得深思。

国际投行的布局从不只看当下业绩,更看重产业位置和转型潜力。摩根的选择或许基于对公司长期价值的判断。

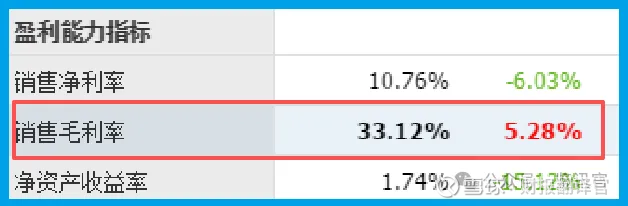

与此同时,公司销售毛利率提升至33.12%,同比增长5.28%。

利润下滑而毛利率提升,说明公司产品竞争力仍在,短期压力可能来自业务调整。

03 财务健康度:充裕现金储备的作用

公司账面货币资金高达2.42亿元,同比增长27.71%,而短期借款仅3195万元。这种财务结构为公司转型提供了充足底气。

充裕的现金储备就像企业的“安全垫”,让公司在行业调整期能够从容布局,不必为短期现金流担忧。

现金净流入是净利润的2.6倍,这种盈利能力与现金创造能力的背离,往往预示着公司经营质量在实质性改善。

04 业务定位:算力时代的“底座守护者”

华塑的核心价值在于其独特的产业位置。公司后备电池BMS产品已应用于多个“东数西算”项目,成为算力基础设施的关键一环。

在数字经济时代,数据中心后备电源的可靠性直接关系到算力服务的连续性。公司在这方面积累的技术和经验,构成了其核心壁垒。

从“电池医生”到“算力底座守护者”的定位转变,让公司在数字经济浪潮中找到了更精准的切入点。

05 转型进展:储能领域的突破与挑战

在储能领域,公司持续加大研发投入,在单电池能量转移主动均衡技术等方面取得突破,形成了完善的产品体系。

公司产品线覆盖电力储能、工商业储能、家庭储能等多个场景。这种多元化布局有助于分散风险,但也对公司的资源分配能力提出更高要求。

从BMS部件供应商向储能系统解决方案提供商的转型,是公司正在努力的方向,但转型效果仍需时间验证。

06 风险警示:订单下滑的深远影响

财官必须明确指出,订单大幅下滑55.73%是一个不容忽视的风险信号。这可能意味着公司在新订单获取方面遇到挑战。

订单是未来收入的先行指标,如果订单下滑趋势不能及时扭转,将对公司后续业绩产生持续性影响。

此外,公司在业务转型期面临多重挑战,包括技术路线选择、市场竞争加剧、客户结构优化等问题,都需要管理层谨慎应对。

财官点评

华塑的财报展现了一家技术型企业在转型期的典型困境——传统业务承压,新业务尚未规模化,但内在价值正在重构过程中。

摩根的逆向布局,看重的或许是公司在电池安全领域的技术深度,或许是其在算力基础设施中的独特卡位,又或许是其在现金流改善中体现的经营韧性。

在当前的产业变革期,很多“隐形冠军”企业都面临类似的转型挑战。

华塑的选择代表了一条务实路径:在保持传统优势的同时,积极拓展新领域。

虽然前路仍有不确定性,但其扎实的技术积累和改善的现金流状况,为转型提供了宝贵的时间窗口。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。