增仓65%!北向资金锁定军工隐形王炸,商业航天+芯片双低估龙头浮出水面

财报翻译官

· 辽宁

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

2025年第三季度,鸿远电子交出了一份让多数同行瞩目的成绩单。2.22亿元的净利润,同比增长75%,这犹如平静湖面投下的一颗巨石。而高达45.49%的销售毛利率,在制造业中更显得鹤立鸡群。$鸿远电子(SH603267)$

增长动力溯源:高毛利能持续多久?

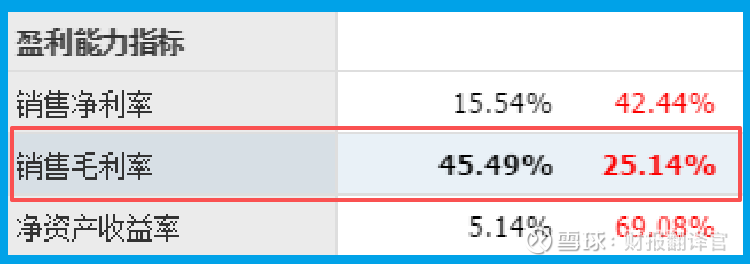

翻开利润表,最刺眼的数字无疑是45.49%的销售毛利率,以及同比25.14个百分点的惊人提升。

对于一家主营业务扎根于瓷介电容器、滤波器、微控制器等电子元器件的企业而言,如此之高的毛利率水平,通常指向两种可能:一是产品具备极强的技术壁垒或市场独占性;二是成本控制达到了极致。

鸿远手握《武器装备科研生产许可证》和《装备承制单位注册证书》,其多层瓷介电容器国军标生产线通过了严苛认证。

这解释了其产品的“护城河”——军工品质意味着更高的可靠性要求和更复杂的认证流程,自然能支撑更高溢

点击查看全文