人形机器人隐形冠军,三季度北向资金重仓杀入,严重低估+高护城河

财报翻译官

· 辽宁

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

@公号/财报翻译官

一家智能机器人制造企业,三季度净利润出现下滑,可外资却在同期重仓杀入,这场“左手业务下滑,右手资金加码”的诡异棋局,背后是人形机器人的未来还是精心布下的迷阵?$博实股份(SZ002698)$

疑点一:数据的冰火两重天

财报是企业的体检报告,但博实股份的这份“三季报”,却像一份充满矛盾的“悬疑档案”。

报告期内,公司的净利润为4.43亿元,同比下降了7%。这似乎描绘了一幅前沿探索受阻、市场遇冷的图景。

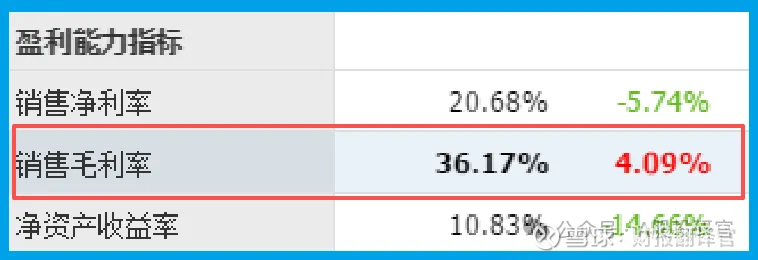

但就在同一份报告中,公司的整体销售毛利率却逆势攀升至36.17%,同比增长了4.09个百分点。

一边是核心新兴业务急剧萎缩,另一边是盈利能力显著增强。

市场对智能机器人的狂热与公司相关业务的惨淡,形成了第一重强烈的戏剧反差。

疑点二:资金的诡异流动

更令人费解的信号,藏在现金流的深处。公司账户里躺着6.95亿元现金,同

点击查看全文