UBS深夜突袭,低空经济隐形冠军要火?机器人+无人机+芯片

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

近期,在天龙股份的三季报股东名单里,一个名字的出现让这份报告不再普通——国际顶尖投行UBS AG(瑞银集团),新晋成为其前十大流通股东。$天龙股份(SH603266)$

这引发了我们的侦探本能:一家看似传统的精密模具和塑料零件制造商,其财报中究竟藏着怎样的线索,能吸引以全球视野和深度研究著称的UBS悄然布局?

今天,我们就化身侦探,解密这份财报,探寻国际资本视线聚焦的真相。

第一现场:增长“停滞”表象下的效率跃升

翻开案卷,表面的故事线似乎有些平淡。公司2025年前三季度业绩为8270.36万元,同比仅微增0.16%,增长近乎停滞。这通常是市场首先关注到的信号。

然而,真正的侦探从不满足于表面结论。深入审视运营细节,我们发现了一系列与“停滞”相矛盾的积极信号,勾勒出公司内在质量的提升。

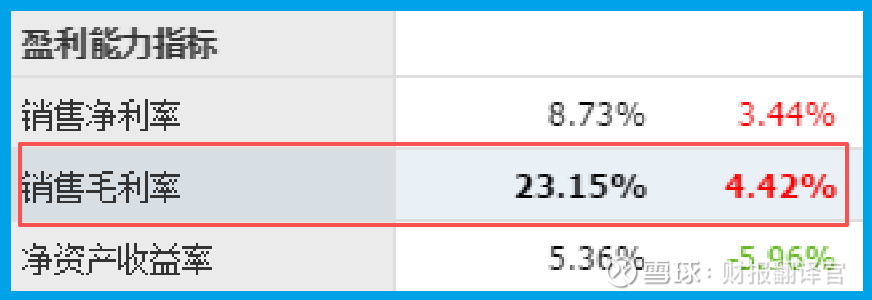

首先,盈利能力显著增强。 报告期内,公司销售毛利率达到23.15%,同比提升4.42个百分点。

这表明公司产品或服务的附加值在提高,成本控制能力在优化。

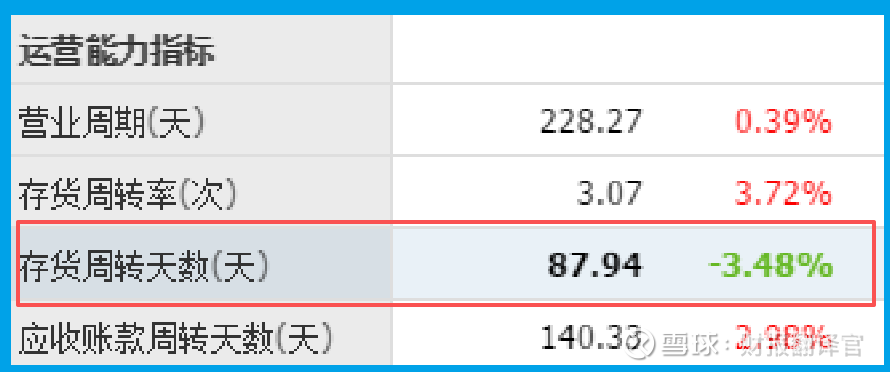

其次,营运效率持续改善。 公司销售周期缩短至88天,同比加快3.48%,产品的销售速度在加快。

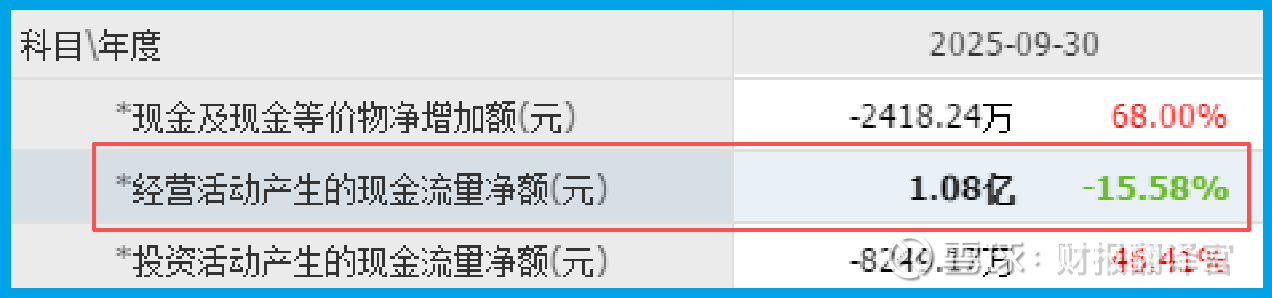

更重要的是现金流,当期销售商品收到的现金净额为1.08亿元,这个数字高于同期净利润,说明盈利质量扎实,回款健康。

再者,资产质量出现积极变化。 一个有趣的数据是,公司当期坏账准备为-438.96万元,同比大幅下降138.55%。

这通常意味着公司收回了部分历史欠款或客户信用改善,资产负债表更为健康。

利润增长虽缓,但盈利能力、运营效率和资产质量却在同步优化。

这像是一个“提质增效”的内部故事,但这足以吸引UBS吗?答案或许需要跳出财务框架去寻找。

关键动机:被“低空经济”重新定义的成长叙事

UBS这类长线资本,投资的是未来的可能性。而天龙最引人遐想的未来,与一个炙手可热的国家级赛道紧密相连——低空经济。

公司已发布明确信息:在低空经济领域,公司已获得国内头部新能源车企的无人机舱精密零部件项目定点,并已实现小批量生产。这条信息至关重要。

它标志着公司的精密制造能力,得到了代表未来出行方向的头部客户的认可。

无人机舱部件对轻量化、高精度、高可靠性的要求极为严苛,切入此供应链本身就是技术实力的证明。

更重要的是,这不仅仅是单一订单,它为公司打开了一扇通往未来产业核心地带的大门。

随着低空经济从概念走向产业化,相关飞行器对核心精密结构件的需求将迎来爆发。天龙凭借此次定点,已卡位其中。

风险勘查:成长路径上的现实挑战

在描绘前景的同时,我们必须冷静地审视所有风险证据,这是完整侦探报告不可或缺的部分。

报告期末,公司存货为2.39亿元,同比下降4.27%。在业务拓展期,存货的持续下降可能意味着公司在主动压缩库存、加速周转。

但另一方面,若未来订单(本期客户订单同比增长71.73%)快速增加,过低的存货水平可能导致生产准备不足,影响交付节奏,从而不利于净利润的及时增长。

财官观点:UBS在押注一场“精密制造的价值重估”

综合所有线索,UBS的布局逻辑逐渐清晰。它可能并非在赌一个短期爆发的利润数字,而是在押注一场深刻的 “精密制造的价值重估”。

天龙的案例揭示了一个趋势:在 “新质生产力” 驱动的产业升级中,那些拥有深厚精密制造功底、并能将这种能力成功复用到航空航天、低空经济、高端装备等战略新兴领域的企业,其估值逻辑正在发生根本性变化。

UBS的入场,像是一位资深观察家为这种转型潜力投下的“信任票”。

它提醒市场,在高端制造国产化与新兴产业爆发的双重背景下,不应再用传统周期制造股的眼光,看待那些已拿到未来世界“入场券”的精密零部件专家。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。