AI算力唯一“隐形军火商”,云计算低估大龙头,正被机构悄然买爆?

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

翻开世纪恒通2025年三季报,第一组数据就让人眉头一紧:公司前三季度业绩为4762.01万元,同比下滑了27.46%。利润大幅萎缩,这通常是业务遇到挑战的信号。$世纪恒通(SZ301428)$

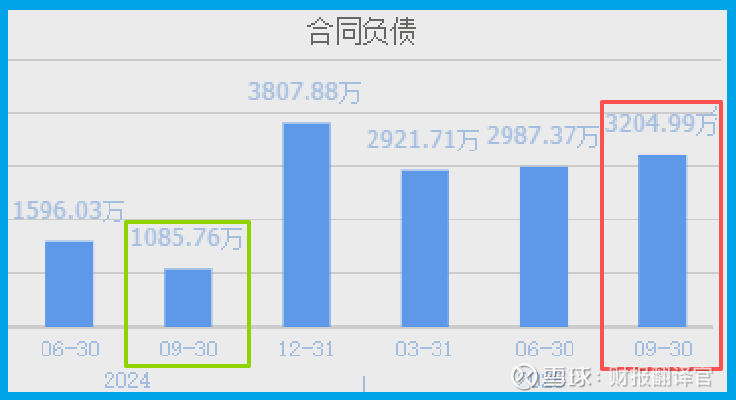

但紧接着,一个几乎相反的数据跳了出来:公司同期收到客户的新订单金额高达3204.99万元,同比激增195.18%,几乎翻了两倍!

这就奇怪了。一个身体抱恙、业绩下滑的“选手”,为何能接到远超以往的“新比赛”邀请函?

第一现场:冰火交织的财务“矛盾现场”

勘查财务现场,我们发现更多线索,共同描绘出一幅“冰与火之歌”。

“冰”的一面清晰可见。除了利润下滑,资产健康表上也有个微小的警报。

报告期末,公司坏账准备为1196.68万元,同比微增2.45%。虽然增幅不大,但仍提示我们需要关注其回款风险。

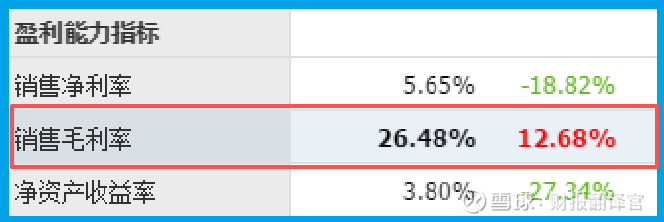

然而,“火”的线索更为炽热且多重。首先,公司生意的“赚钱能力”不俗,销售毛利率达到了26.48%,这显示出其服务的附加值。

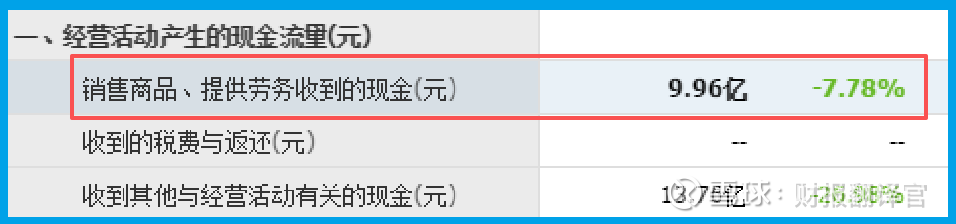

更关键的是现金流,这是检验生意真伪的“试金石”。公司销售商品收到的现金总额高达9.96亿元。

这个数字甚至超过了同期营收,意味着业务回款极好,造血能力健康。

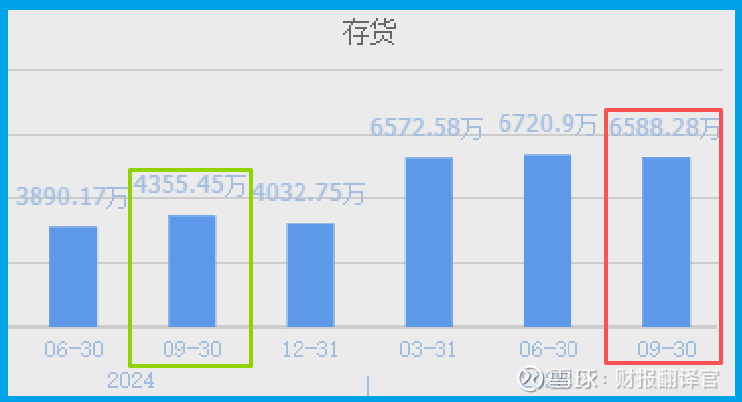

为了应对汹涌的订单洪流,公司的“粮仓”也明显充实。存货达到6588.28万元,同比增长51.27%,这很可能是为兑现未来交付而做的主动准备。

利润下滑但订单暴增,现金流充沛但坏账微升。这些矛盾的线索拼在一起,指向一个结论。

公司的故事,远不止于表面的财务数字。旧引擎可能在降速,但一个全新的推进器,或许已经点火启动。

动机深挖:从“服务生”到“赋能者”的野心

如果只是用AI改造自己,恒通顶多算个优秀的“自我革新者”。

但侦探发现,它的野心在于搭建舞台,成为帮助整个产业智能升级的“赋能者”。

这指向其蓝图的另一支柱:云计算。公司是腾讯云官方服务商,为企业客户提供云、大数据及AI产品服务。

在AI时代,强大算力如同电力,云计算则是电网。恒通正是输送顶级“电力”的关键节点。

财官观点:价值的锚点,在于“连接”与“进化”的张力

至此,这起财报疑案可以暂时结案。恒通的案例,为我们提供了一个观察“传统企业数字化转型”的绝佳样本。

它的价值,或许不再能用单一的“利润增速”尺子来衡量。

市场的目光,正被一种新的张力所吸引:即将前沿技术(AI、云计算)与核心战略资源(数据要素、产业客户)进行深度“连接”,并驱动自身商业模式持续“进化”的能力。

在数字经济和人工智能浪潮席卷一切的今天,恒通的故事提醒我们:一家公司的长期价值,不仅在于它现在拥有什么,更在于它能否以开放姿态,将外部最先进的生产力(如AI大模型、云计算),与内部最独特的资产(如数据能力、客户场景)进行创造性融合,从而不断重塑自身的边界与可能性。

这场静水深流的进化,比任何短期财务数据都更值得期待与观察。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。