深夜突袭!华尔街摩根重仓杀入军工AI龙头,航空发动机隐形王炸浮出水面?

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

大家好,我是财官。今天的主角是捷安高科,它2025年前三季度业绩仅为344.97万元,同比暴跌61.19%。业绩近乎“脚踝斩”,这看起来像是一场经营危机。$捷安高科(SZ300845)$

然而,就在这份惨淡成绩单披露的同时,一个极具分量的名字出现在其股东名单中——华尔街顶级投行-摩根士丹利在三季度新晋成为前十大流通股东。

究竟是摩根士丹利看走了眼,还是市场大众只看到了冰山一角,而巨头却窥见了海面下更庞大的价值基座?

第一现场:利润的“悬崖”与现金的“安全垫”

报告期内,公司销售商品收到的现金总额高达2.18亿元,这个数字不仅同比增长了12.87%,更关键的是,它显著高于同期的营业收入。

这意味着什么?意味着公司业务的“造血”能力依然强劲,销售回款非常健康,甚至收回了大量过去的欠款。

同时,公司的“家底”也在增厚。账上货币资金达2.64亿元,同比增长28.26%,而短期借款仅为2510.72万元。

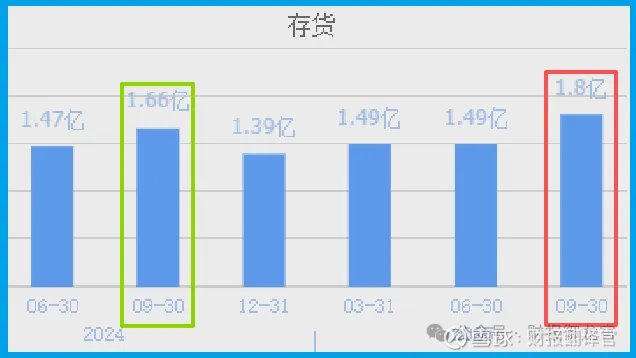

这构成了一道极其稳健的财务防火墙。甚至,为了未来的生意,公司的“粮仓”也在充实:存货规模达到1.80亿元,同比逆势增长8.46%,并创出历史新高。

核心追踪:盈利能力之谜与业务的“军工底色”

在业绩大幅下滑的背景下,公司的销售毛利率却高达46.96%。

这个数字非常亮眼,说明公司提供的产品或服务具备很强的技术附加值和定价权,生意模式本身是优质的。

利润下滑,可能更多是源于战略性投入或短期费用波动,而非主业竞争力受损。

这引出了最关键的问题:摩根士丹利到底看中了它什么?答案不在财报的常规项目里,而在公司业务的特殊“底色”中。

深度解谜:为何它成了“隐形王炸”?

理解了这一点,其“军工AI龙头”与“航空发动机隐形王炸”的定位就清晰了。

它的价值,在于用“虚拟仿真”这把钥匙,同时打开了三扇通往未来的大门:

第一扇门:国防现代化的“效率倍增器”。

现代高端武器装备昂贵且复杂,实装训练成本高、风险大、机会少。

虚拟仿真训练能大幅降低训练成本、突破时空限制、提升训练效果,是提升军队新质战斗力的关键支撑。

第二扇门:高端装备自主化的“人才摇篮”。

无论是国产大飞机还是航空发动机,其研发、制造、维修都需要大量顶尖技能人才。

捷安的航空发动机维修仿真实训系统,正是为培养这类稀缺人才而量身定制,深度卡位了高端制造国产化的关键人才培训环节。

第三扇门:技术出海的“中国标准”。

公司已通过参与海外“鲁班工坊”建设,将中国的轨道交通、航海等仿真培训标准推向世界。这意味着其商业模式具备可复制性和国际化潜力。

因此,摩根士丹利的重仓,很可能不是博弈短期的利润反弹,而是押注了一个长期的、战略性的产业趋势。

风险提示:理想与现实的必经之路

当然,描绘宏伟蓝图的同时,我们必须审视其必须穿越的现实风险。

财报显示,公司本期收到客户的订单为1912.41万元,同比大幅下降了44.91%。

新增订单是未来收入的“种子”,其急剧下滑是一个不容忽视的警报。

这可能意味着市场需求短期波动、行业竞争加剧,或是公司自身市场拓展遇到阶段性瓶颈。

财官观点:投资的不仅是公司,更是一个时代命题

梳理完所有线索,这起“财报疑案”可以告一段落了。捷安的案例,为我们提供了一个极端且典型的样本:如何审视一家短期业绩“失速”,但长期战略卡位极其稀缺的公司?

摩根士丹利的重仓,像是一次基于宏大叙事的“风险投资”。它押注的或许不是下个季度的财报,而是两个确定性极强的时代浪潮。

中国高端装备制造与国防现代化的澎湃需求,以及人工智能、虚拟现实技术重塑各行各业训练方式的必然趋势。

这家公司像一座桥梁,一头连接着最前沿的数字技术,另一头则深深扎进最核心的实体工业与国防基石。

它的价值,在于其解决关键领域“高技能人才规模化、高效率培养”这一痛点的独特能力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。