商业航天唯一独角兽,参与我国运载火箭发射,Q3获北向资金重仓收藏?

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

一家公司2025年第三季度财报显示亏损1472万元,却在同一时期获得了创纪录的1.36亿元新订单,北向资金更是首次出现在十大流通股东名单中。$佳讯飞鸿(SZ300213)$

利润为负为何能吸引聪明钱入场?这份财报背后,是否隐藏着被忽视的价值线索?

01 现金流谜团:亏损表象下的健康血液

财报侦探的第一课:利润可以粉饰,但现金流往往更诚实。仔细查看现金流量表,一个积极信号显现。

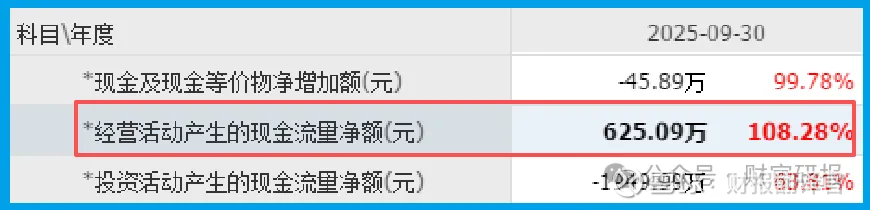

报告期内,公司销售商品收到的现金净额为625.09万元,同比大幅增长108.28%。

这意味着,尽管账面亏损,但公司的产品销售正带来实实在在的现金回流,经营活动的“血液循环”是健康的。

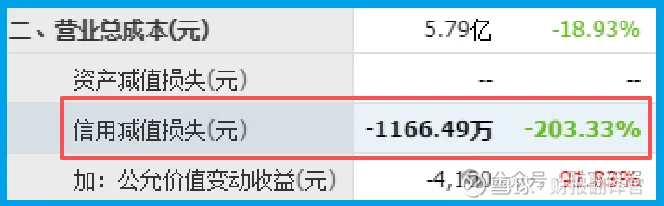

与此同时,公司的资产质量也呈现改善迹象。其坏账准备为-1166.49万元,同比下降203.33%。这通常表明公司收回了部分历史欠款,资产风险在降低。

这两个线索共同指向一个事实:公司的经营基本面可能比利润数字所显示的更为稳固。

02 未来订单:创纪录的“预付款”与备货

在商业世界里,今天的订单就是明天的收入。这份财报中最具分量的线索,恰恰指向未来。

报告期内,公司收到客户的订单金额达1.36亿元,不仅同比增长104.64%,更创下历史新高。

新订单如雪片般飞来,为公司未来收入提供了坚实的保障。

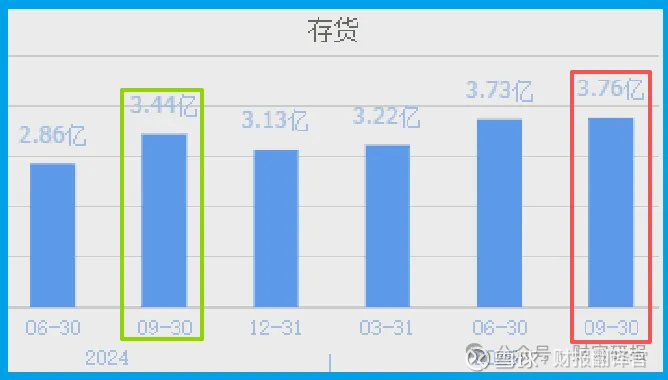

为应对订单激增,公司也做好了生产准备。存货规模攀升至3.76亿元,同比增长9.50%,同样创下新高。这笔“备战物资”的投入,将支撑未来的订单交付。

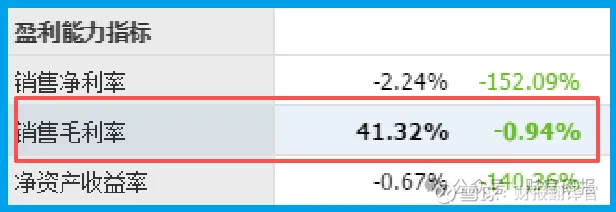

更值得关注的是公司的盈利能力。尽管整体亏损,但公司的销售毛利率高达41.32%,显示出核心产品具有较强的市场竞争力。

03 核心能力:从护航航天到布局蓝海

订单从何而来?这指向了公司最深的护城河。佳讯绝非普通通信企业,它拥有一份特殊的“功勋簿”。

公开资料显示,公司深度参与了我国几乎所有重大航天工程:从长征系列运载火箭发射,到“天和”核心舱、“天舟”飞船的发射对接,再到“天问一号”火星探测和“神舟”“天宫”“嫦娥”系列任务,都有其通信保障系统的身影。

近期,公司还参与了嫦娥六号、神舟十八号等任务的通信保障。这意味着,公司的技术经受住了最严苛环境的考验,获得了国家级的信任背书。

凭借这种稀缺的“航天级”技术,公司正积极向两个万亿级蓝海市场延伸:商业航天与低空经济。

在商业航天领域,随着我国卫星互联网建设加速和商业火箭发射需求激增,可靠的通信指挥系统成为刚需。而公司的技术正是这一市场的“稀缺品”。

在低空经济领域,公司已迈出实质性步伐。其子公司成功签约通用机场项目,部署国产空管通信系统,标志着公司正式切入这一国家战略新兴领域。

04 风险勘查:高增长下的运营挑战

在积极线索的背后,侦探也必须记录潜在的风险证据,保持分析的客观性。

公司的运营效率出现放缓信号,报告期内,公司的销售周期长达280天,同比显著放缓55.84%。

这意味着从接单到完成销售确认的时间大幅延长,可能影响资金周转效率和整体运营节奏。

其次,盈利转化能力有待提升。 虽然毛利率高达41.32%,但最终净利润仍为负。

这表明公司在成本控制、费用管理等方面存在优化空间,需提高将高毛利转化为实际利润的能力。

财官视角:在矛盾中看见价值的“第二曲线”

佳讯的财报呈现了转型期企业的典型特征:传统业务承压导致短期阵痛,而面向未来的新业务正迸发出强劲活力。

北向资金的关注点,或许不在于当前利润表的亏损,而在于公司正经历一场深刻的 “能力迁移”。

将其在航天领域积累的顶尖技术、可靠性背书和系统集成能力,复制到商业航天和低空经济这两个即将爆发的市场。

市场的传统估值体系可能无法完全捕捉这种转变的价值。当一家公司手握历史新高的订单,拥有航天级别的技术认证,且已实质性切入国家战略新兴产业时,其短期利润波动或许应被放在更长远的产业趋势中考量。

这份财报的真正启示在于:在产业升级和技术革命的时代,对企业的分析需要一双能识别 “第二曲线” 的眼睛。

那些能够将稀缺的核心能力成功迁移到新兴高增长赛道的企业,其价值重估的故事往往始于市场认知产生分歧的时刻。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。