国资委旗下,军工商业航天第一股,A股低空经济唯一低估大龙头

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

今天这份“案卷”,来自中航机载。翻开2025年三季报,第一条线索就让人困惑:公司净利润9.90亿元,同比下滑17.73%。业绩回调,这通常是市场关注的焦点。$中航机载(SH600372)$

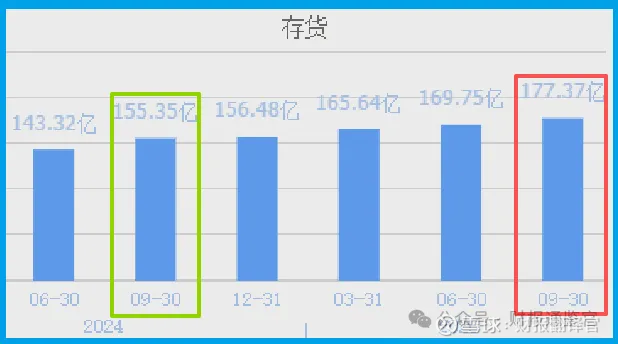

但紧接着,一个极其反常的线索出现了:公司资产负债表上的存货高达177.37亿元,同比大增14.17%,并创出历史新高。

一边是利润下滑,一边是存货积压。这矛盾的现场,立刻引出了一个核心悬念。

这家公司到底在为什么事情,进行如此大规模的、超前于当前利润的战略备货?是谁,给了它如此坚定的信心?

现场勘查:利润的“退”与现金的“进”

当我们转向观察公司经营的“血液”——现金流时,画面截然不同。

公司销售商品收到的现金总额为148.04亿元,同比增长8.11%。

这说明公司的产品销售通畅,真金白银在持续回流,主营业务造血能力健康。生意本身的“血液循环”没有问题。

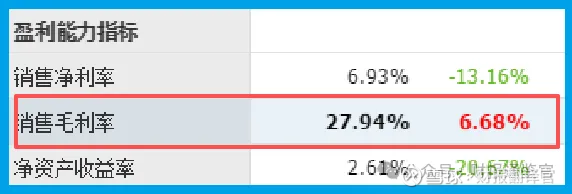

更值得玩味的是盈利能力。在收入规模承压的情况下,公司的销售毛利率逆势提升至27.94%,增长了6.68%。

这意味着公司产品或服务的“含金量”和成本控制能力在增强,生意的内核质量在优化。

动机深挖:“国家队”的“天空版图”

那么,是什么“大场面”,值得一家央企如此笃定地投入?答案就写在公司的身份和业务里。

中航并非普通企业,它是中国航空工业集团旗下的机载系统旗舰平台。

简单说,它就是为中国飞行器打造“大脑”和“神经中枢”的国家队。

它的价值,正锚定在两个关乎国家未来的超级赛道上:军工商业航天与低空经济。

在军工商业航天领域,公司提供从飞行控制、惯性导航到雷达火控的全套机载系统。

无论是新一代军机,还是未来的商业火箭、卫星,都需要这颗可靠的“中国芯”。公司体外拥有的5家顶尖研究所,构筑了极高的技术壁垒。

而在低空经济这片万亿级新蓝海,公司的布局更为关键。它已针对电动垂直起降飞行器(eVTOL)等新物种,重点布局了飞控、导航、空管等核心系统。

未来,成千上万的无人机、空中出租车能否安全有序飞行,很大程度上取决于中航提供的“天空交通规则”和“驾驶系统”。它正在成为整个低空经济的底层基础设施定义者之一。

风险提示:仰望星空,也需脚踏实地

在侦查中航的财报现场时,一组数据像一道醒目的警示标,需要我们单独、仔细地检验。

公司报告期内收到客户的订单金额为9.33亿元,同比大幅下降了33.43%。

这个变化是实质性的。订单是公司未来6到12个月收入的“预演剧本”和“燃料库”。

它的显著下滑,直接指向公司短期增长动能面临挑战,是评估其经营态势时无法回避的核心风险点。

财官观点:投资的“确定性”是“位置”,而非“即期利润”

至此,这起财报疑案可以暂时结案。中航的案例,极致地诠释了一种投资逻辑。

在某些关乎国运的战略性产业中,一家公司的核心价值,不在于它下个季度能赚多少钱,而在于它在不可替代的产业生态中,卡住了怎样一个“位置”。

它的利润波动,是作为“国家队”在执行国家长远产业规划时,必然伴随的周期性节奏。

而其创纪录的存货、逆势提升的毛利率和稳固的现金流,则清晰地表明,它正在为承担更重要的使命而积极“备战”。

它是中国迈向航空强国、开拓空天时代过程中,几乎无法绕开的“核心系统供应商”。它的价值,将与中国飞行器能否征服更广阔的天空深度绑定。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。