增仓294%!北向资金锁定国资委“独苗”机器人第一股,消费电子+华为+汽车电子

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

眼前有这么一桩“案子”:一家看似普通的电子制造公司,三季度业绩大涨165%,存货创出历史新高。而就在此时,号称“聪明钱”的北向资金却暴力加仓近300%,悍然闯入现场。$福日电子(SH600203)$

这一切,是偶然交错,还是精心布局的线索?让我们戴上猎鹿帽,点燃烟斗,开始这场数字解谜游戏。

第一现场:利润增长与库存“高墙”

公司是福建国资委旗下,提供手机及其他智能终端产品的ODM/JDM/OEM业务的上市企业。

公司深圳市福日中诺电子科技有限公司正在积极推进机器人产品试产工作,目前试产工作进展顺利。

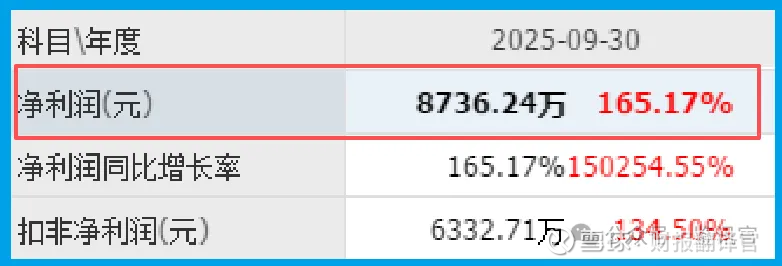

首先提取到的,是一枚清晰的“获利指纹”:福日电子前三季度归母净利润8736.24万元,同比飙升165.17%。

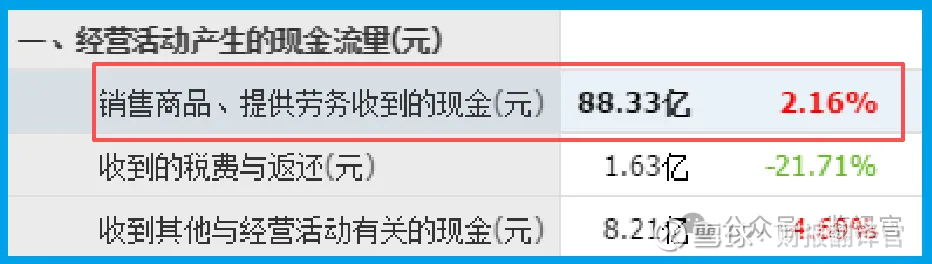

同时,销售商品收到的现金88.33亿元,也录得2.16%的增长。初步看来,公司主业运转正常,现金流血液充足。

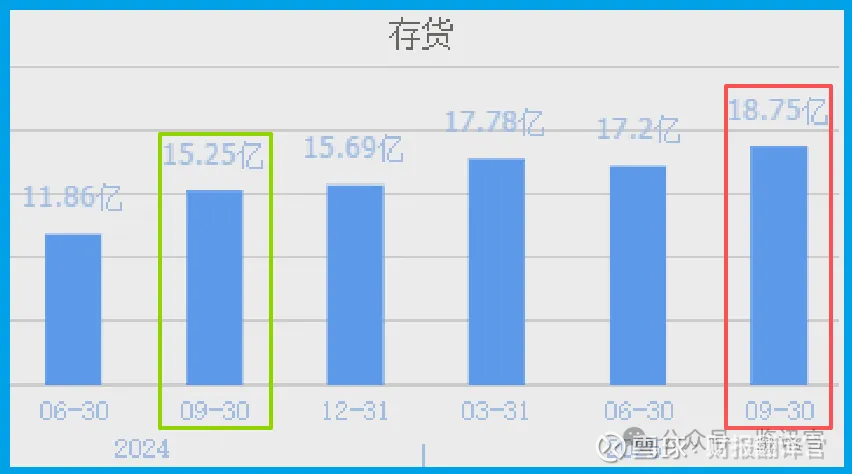

然而,当目光移至资产负债表,一道突兀的“高墙”矗立眼前——存货金额高达18.75亿元,同比激增22.98%,创下历史峰值。

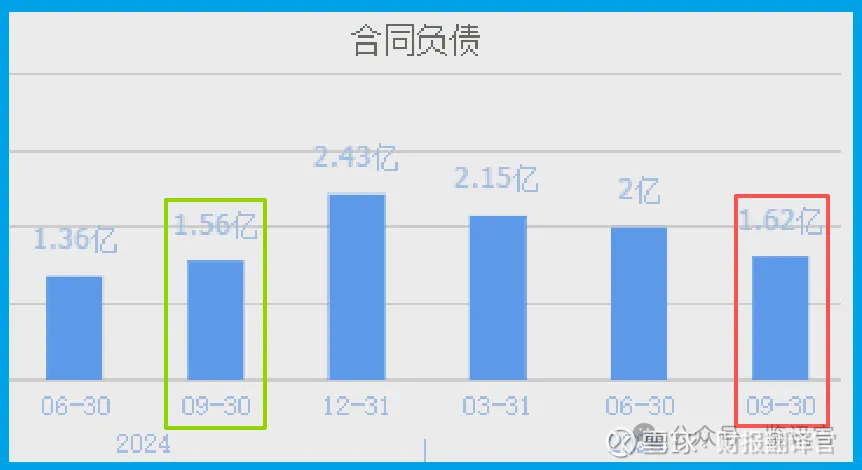

与此同时,另一份线索显示,公司当期新获客户订单1.62亿元,同比增长3.96%。

关键线人:“聪明钱”的异常举动

正当我们陷入库存迷思时,一份来自股东名册的“线人报告”提供了颠覆性视角。

报告显示,香港中央结算有限公司(北向资金渠道)在第三季度大幅增持,持股变动幅度高达+294%。

在投资界的江湖里,北向资金素有“聪明钱”之称,其动向往往被视为重要的前瞻信号。

深度剖析:三重数据的交叉验证

侦探工作需要交叉验证。我们将利润、现金流、库存与资金动向这四组线索,放在一起进行逻辑推演。

首先,利润的暴增(+165.17%)与经营现金流的正向流入,构成了坚实的基本面“安全垫”,说明公司当下的盈利是扎实的,而非纸面富贵。

其次,销售回款天数为64.81天,较去年同期加快了3.54%。

这个细微变化至关重要,它表明公司对下游客户的议价能力或账款管理效率在提升,资金周转速度在加快。

真相逼近:订单与库存的共谋

传统财务分析中,库存高企伴随订单增速一般,常被解读为销售不畅的风险。

但在此案中,如果将1.62亿元的新增订单,与18.75亿的历史级库存,以及机器人试产进展顺利的背景联系起来,一条新的故事线便清晰了。

那激增的库存,很可能并非为了满足已披露的当期订单,而是为了锁定未来尚未体现在订单簿上的、更具确定性的市场需求。

风险提示:

在充满进攻性的财务叙事中,一个关键效率指标却亮起了“黄灯”。

销售回款周期从去年的约47天延长至本期的54天,同比显著放缓了14.19%。

这个变化值得高度关注。回款周期是衡量公司对下游客户议价能力和运营效率的核心温度计。天数增加,通常意味着:

客户付款速度变慢:可能因行业竞争加剧,公司为保住订单而给予了更宽松的信用政策。

产业链地位面临挑战:在与手机品牌商等大客户的博弈中,资金话语权可能被削弱。

潜藏的现金流压力:回款减速会直接占用更多营运资金,如果叠加存货高企,将加剧整体资金链的紧绷感。

综上所述,财官对此案的初步推演报告如下:

公司这份三季报,展现了一家处于战略转折期企业的典型财务特征。

其核心矛盾(高增长、高现金流与高库存并存),在“稳健主业+新兴孵化”的双轮驱动模型下可以得到合理解释。

靓丽的利润和现金流为公司提供了转型的“粮草”和试错空间;而前所未有的存货水平,则像一场主动的“财务深蹲”,为公司向机器人赛道起跳积蓄力量。

北向资金暴力增持294%,是对这种转型路径和国资平台稀缺性的重度押注。

当然,这也意味着公司将承受新业务拓展不及预期所带来的库存减值风险。

这是一场用当期财务指标的部分“牺牲”,换取未来成长空间的豪赌。财报侦探的任务不是下注,而是看清棋盘。这份报告显示,棋盘已经摆开,关键棋子已悄然落位。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。