逆势加仓95%!北向资金锁定机器人“芯脏”唯一低估大龙头,核电+固态电池+军工

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

大家好,我是财官。今天,我们接手一桩蹊跷的“投资疑案”。案发地点,是一家电加热器制造商的2025年三季报。$东方电热(SZ300217)$

现场表面看,是一派颓势:核心利润同比大幅下滑了46.19%。然而,就在这“业绩滑坡”的现场,一个号称最精明的“旁观者”——北向资金,却留下了其持仓逆势暴增95%的痕迹。

是“聪明钱”集体看走了眼,还是这份财报里,隐藏着我们尚未破译的、关于未来的“摩尔斯电码”?让我们跟随数据,潜入迷雾。

第一现场:利润的“伤口”与健康的“脉搏”

首先,让我们封锁现场,提取最基础的物证。

核心物证一,是那份刺眼的“利润伤口”。东方电热三季度归母净利润为1.50亿元,同比下滑46.19%。

然而,仔细勘察其他“生命体征”,我们发现了矛盾。

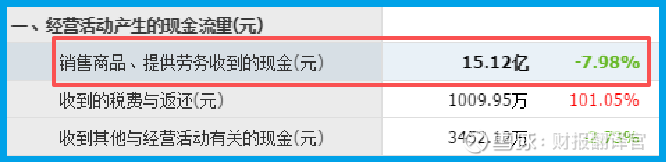

物证二,是强劲的“经营脉搏”:当期销售商品收到的现金高达15.12亿元。

虽然低于营收,但绝对规模庞大,证明业务体量和市场地位依然稳固。

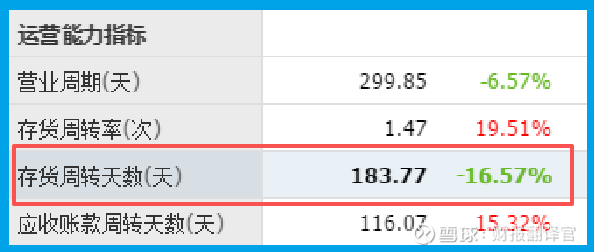

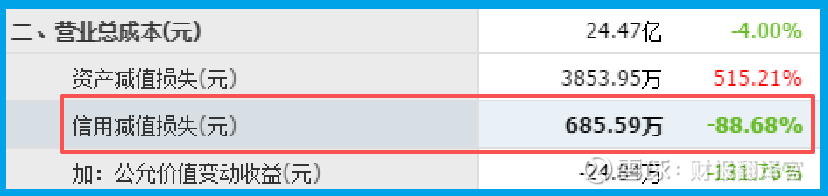

物证三,是“免疫系统”在改善:应收账款周转天数(销售账期)为183.77天,同比显著加快了16.57%,说明公司在强化回款,提升资产质量。

同时,坏账损失仅为685.59万元,同比大幅下降了88.68%,资产安全性在提高。

利润下滑,但现金雄厚,资产质量在优化。这起案子,从一开始就充满了反常。

关键线人:北向资金的“反向操作”

正在我们困惑之际,一位关键“线人”的证词,让案情更加扑朔迷离。

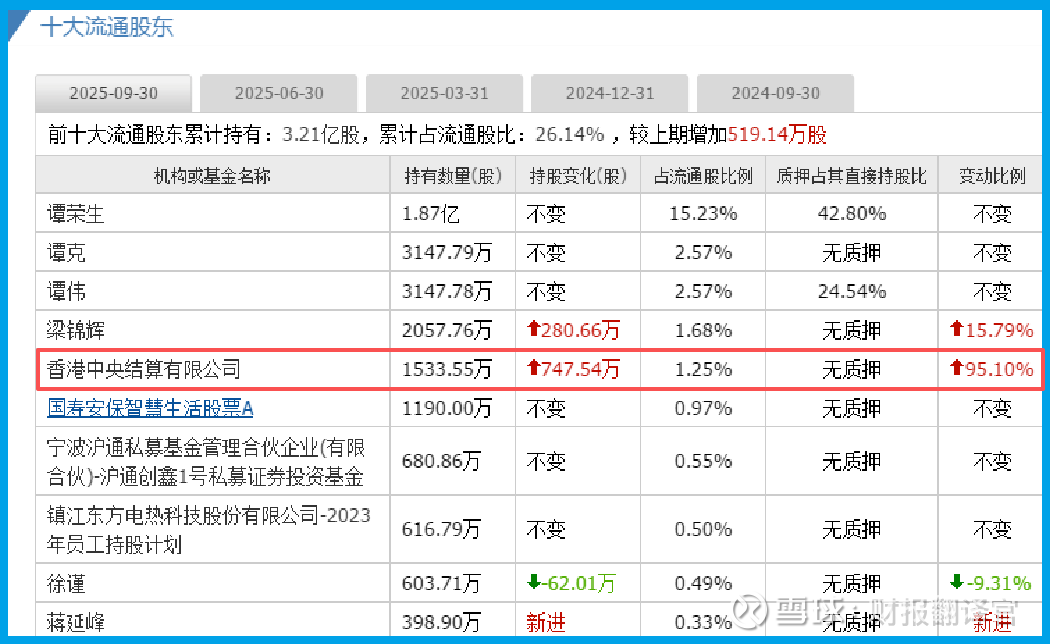

股东名册显示,香港中央结算有限公司(代表北向资金)在三季度大举增持,变动幅度高达+95%。

在资本市场的江湖中,北向资金素有“聪明钱”之称。它们通常对短期业绩波动极其敏感。

然而,这一次,它们却在公司利润“深蹲”时,选择了近乎翻倍地“逆行”。

这绝不可能是对过往业绩的褒奖。唯一的解释是:它们押注的不是公司的昨天,而是用真金白银,在为一个远未体现在当期利润表上的“未来故事”投票。

动机深挖:三大“未来密函”指向何方?

“聪明钱”究竟看到了什么?我们必须深入公司的战略密室,寻找那几封指向未来的“密函”。

第一封密函,名为 “机器人心脏” 。公司通过控股温擎智控,正将电加热这一“能量转换”的核心技术,拓展至机器人的电机与控制系统中。

这不仅仅是多元化,更是技术的“基因迁移”,试图占据未来智能装备的“动力心脏”。

第二封密函,盖着 “中国芯” 的印章。公司研发的半导体电加热器,直接用于芯片制造的后道封装测试环节。

在全球半导体自主化浪潮下,这类关键工艺设备部件,正从普通的工业品,转变为具有战略意义的“硬科技”筹码。

第三封密函,则绘制了一份 “财务防御工事”图 。账上躺着5.22亿元货币资金,而短期借款仅4312万元。

这意味着公司拥有深厚的现金储备和极低的短期偿债压力,为穿越周期、进行长期研发投入构筑了坚固的财务堡垒。

风险提示:一份来自经营前线的“加密警报”

在众多复杂的财务线索中,一份来自市场最前线的数据,发出了不容忽视的警报。

财报显示,公司报告期内新获取的客户订单金额为7.09亿元,同比显著下降了33.77%。

这个降幅需要高度警惕,新签订单是反映公司短期业务景气度和市场竞争力的“先行指标”,如同战场上的“哨兵报告”。

结案报告:在周期的谷底,眺望技术的山巅

财官的调查至此告一段落。这份财报呈现了一个经典案例:一家制造业公司如何在行业周期与自身战略转型的阵痛中,平衡短期业绩与长期野心。

核心结论是:当前的财务表现,是“过去业务周期”与“未来技术投入”两股力量交织的结果。

利润下滑反映了转型的代价和旧周期的压力,而强劲的现金流、优化的资产质量和激进的研发布局,则清晰指明了公司试图奔赴的方向。

市场的分歧在于,投资者更看重当期利润表的“现实”,还是更看重资产负债表和战略布局所预示的“未来”。北向资金的行动,无疑选择了后者。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。