国资委旗下,唯一双社保持股人工智能龙头,控盘率已超72%?

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

各位朋友,我是财官。今天,我们要一起勘查一份充满戏剧张力的财报现场。案发地点,是中粮资本2025年的三季报。现场的初步报告,令人心头一紧:公司净利润10.25亿元,同比大幅下滑56.11%,业绩犹如经历一场“暴风雨”。$中粮资本(SZ002423)$

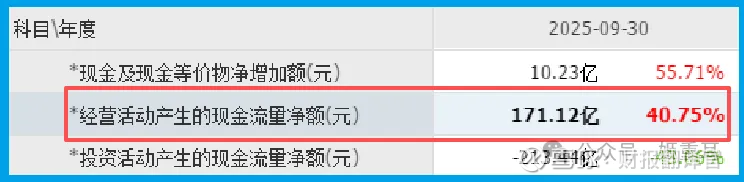

但就在这片“利润洼地”的旁边,我们却发现了另一番景象:公司的现金流量表记录着,当期销售商品收到的现金净额高达171.12亿元,同比强劲增长40.75%。

这个数字,是同期净利润的整整17倍。同时,公司的金库里躺着138.70亿元的货币资金,而短期负债仅有4.65亿元,家底之厚实,足以让任何风暴显得平静。

一面是利润表的“惊涛骇浪”,一面是现金流的“深水静流”和家底的“固若金汤”。

这艘由国资委掌舵的金融巨轮,究竟是在艰难掉头,还是在主动抛下重物、轻装驶向新大陆?

第一现场:利润的“低水位”与现金的“高压水枪”

勘查的第一步,是确认核心损失。净利润下滑超过一半,这无疑是短期经营的巨大压力信号,可能源于市场波动或主动的业务调整。

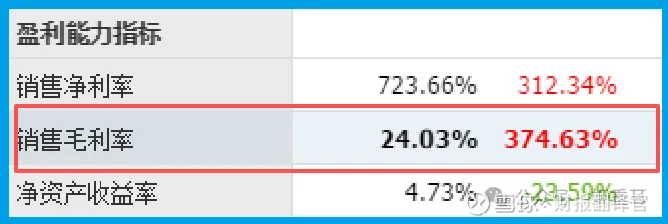

然而,现场的第二组物证立刻推翻了简单的“经营失败”论调。公司的销售毛利率跃升至24.03%,同比巨幅提升374.63%。

这说明留存业务的盈利能力发生了质变,效率在提升,结构在优化。

紧接着,决定性证据出现:那笔171.12亿的巨额经营现金流入。

这钱不是借来的,而是实实在在通过业务赚回(或收回)的。

对于金融控股平台,这通常意味着其信托、保险等核心业务的“资金池”依然在强劲蓄水,规模效应和渠道掌控力依然强大。

线索追踪:“国家队”的定力与AI的野心

谁在支持这场变革?股东名册提供了线索。代表长期稳健资金的全国社保基金多个组合出现在前十大股东之列。

“国家队”的驻守,往往是对公司长期战略价值和风险底线的一种背书。

那么,公司的新战略是什么?答案指向了时代最热的词汇——人工智能(AI)。

公开信息显示,公司已与数势科技合作搭建智能数据分析平台,并正与阿里巴巴推进基于大模型的智能体开发。

这揭示了一个清晰的意图:这家传统金融公司,正试图利用AI赋能,打造“Data+AI”的智能决策体系,提升运营效率和客户服务能力。

真相推演:一场“财务大洗澡”与战略再出发

将矛盾的数据与清晰的战略结合,一个合理的真相浮出水面:公司很可能正在进行一场主动的 “财务大洗澡”与“战略再聚焦”。

利润的大幅下滑,可能源于对部分历史业务或资产进行了集中性的减值计提或剥离(这也能部分解释现金的回流)。

与此同时,公司聚焦于盈利能力强(毛利率提升)的核心业务,并将产生的充沛现金流,一方面囤积起来(138亿现金)作为过冬粮草和未来投资弹药,另一方面大力投入AI等金融科技的转型布局。

社保资金的青睐,或许正是看中了这种“壮士断腕”后,轻装上阵、拥抱新质生产力的决心和潜力。

它们押注的不是当下的利润表,而是其“现金牛”业务提供的安全垫,与AI转型可能带来的巨大效率红利和估值重构。

风险提示

通过分析财官发现,公司的资产质量风险需要警惕,如果持续恶化会影响未来业绩的增长。

尽管公司在调整,但报告期内其信用减值损失(坏账)仍达到6486.06万元,同比增长17.93%。

这表明在宏观经济环境下,部分资产的风险仍在暴露,风险管控持续承压。

结案报告:在周期的谷底,播种科技的种子

财官的调查至此告一段落。公司的案例,为我们观察传统行业巨头转型提供了一个鲜活切片。

其核心特征可概括为:以短期利润的“战略性收缩”为代价,换取资产质量的“净化”、业务结构的“优化”,并将释放出的庞大现金流,作为通往AI与数字化未来的“战略燃料”。

当前的财报,展现的不是衰败,而是一次深度调整的“财务阵痛期”。

巨额的现金储备和极低的负债,则赋予了它穿越周期、耐心培育新业务的罕见底气。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。