深夜突发!华尔街巨鳄摩根秘密加仓,目标直指A股机械“唯一龙头”,隐藏身份曝光

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

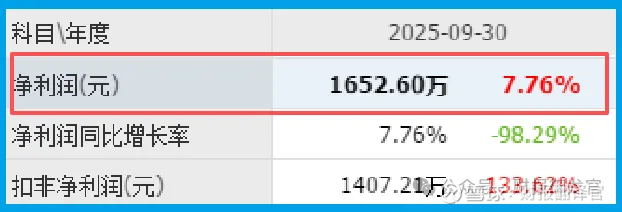

各位,我是财官。今天,我们截获了一份疑点重重的“财务情报”。情报显示,拓山重工的净利润为1652.60万元,而销售净利率仅为3.34%,同比还下降了1%,盈利能力看似平淡甚至退步。$拓山重工(SZ001226)$

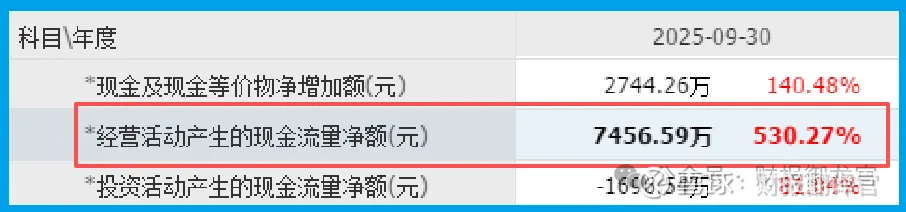

然而,另一组数据却如同黑夜中的信号弹:公司当期销售商品收到的现金净额竟高达7456.59万元,同比暴增530.27%。

利润的“静水”与现金的“狂涛”之间,存在着超过4.5倍的巨大鸿沟。

一家赚钱效率看似在放缓的公司,为何能让真金白银以如此惊人的速度涌入?

而精于计算的华尔街,又为何在此刻选择“下注”?这绝非巧合,而是一道等待破译的“价值密码”。

第一现场:矛盾的“双面财报”

作为侦探,我们首先封锁“财务现场”,提取所有物证。

首要物证,是那份“温和”的利润表。 前三季度净利润1652.60万元,同比仅仅增长了7.76%。

然而,第二个物证彻底推翻了初步画像。 在现金流量表上,我们发现了决定性的证据:经营现金净流入7456.59万元。

这个数字是净利润的4.5倍,同比增幅超过五倍。这意味着,公司每创造1元账面利润,实际就流入了4.5元的真实现金。

这种背离,通常意味着公司经营正处在一种特殊状态:或许是大量订单预收款涌入,或许是过往账款被强力收回。

深度搜查:运营“加速器”与资产“净化器”

线索一:运营周期的“加速度”。 公司产品销售周期为62.17天,同比加快了8.02%。

这说明从生产到回款的整个循环速度在提升,运营效率是现金创造的基础引擎。

线索二:历史包袱的“大清理”。 一个更惊人的发现是,公司当期信用减值损失(坏账)为-342.43万元。

“负”的坏账,意味着公司不仅没有新增损失,反而收回了大量以前年度已计提的坏账,同比巨幅改善173.29%。

这如同一场深刻的“财务大扫除”,不仅贡献了当期利润,更意味着资产质量显著净化,过往经营风险正在快速出清。

身份揭秘:“专精特新”光环下的“隐形动脉”

那么,摩根大通看中了什么?答案藏在公司的“社会身份”里。公开档案确认,该公司是国家级 “专精特新小巨人” 企业。

这个称号,是对其在工程机械关键细分零部件领域技术领先和市场统治地位的官方认证。

它并非普通的工厂,而是中国高端装备制造产业链上不可或缺的“隐形动脉”。

当主机厂生产挖掘机、起重机时,离不开它提供的关键“关节”与“骨骼”。

这种深度绑定的产业链地位,赋予了其超越短期行业波动的韧性。

摩根大通的押注,或许正是看中了其作为中国新质生产力基础一环的长期价值,以及当前财务数据背后反映的经营质量实质性反转。

风险提示

必须指出,所有基于当前迹象的乐观推演,都面临着确定性的挑战。

核心风险在于盈利能力的持续性与转化。 最直接的忧虑来自于销售净利率同比下滑0.89个百分点至3.34%这一事实。

这明确提示公司的成本控制或产品定价能力面临挑战。如果原材料成本持续高位或行业竞争进一步加剧,导致净利率无法修复甚至继续下滑。

那么即便现金流充沛,公司的长期价值创造和股东回报也将被严重侵蚀。

结案报告:在周期的低语中,听见价值的脚步声

财官的调查告一段落。公司的案例,为我们提供了一个审视成熟制造业的独特视角。

在行业整体贝塔(β)波动之外,那些具备“专精特新”特质的阿尔法(α)企业,可能正通过卓越的运营和扎实的资产质量改善,悄然走出独立行情。

其财报的“矛盾”,恰恰是转型或复苏期的典型特征:利润率承受压力(净利率3.34%),但运营效率和资产质量(现金周期62.17天,坏账转负)大幅改善,最终体现为经营现金流的率先、强劲反弹(7456.59万)。

这像极了春天:地表气温(净利润)回升缓慢,但深层的冻土(资产质量)已然化开,雪水(现金流)率先汇成溪流。外资的“反常”布局,或许正是听到了这冰雪消融的细微声响。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。