增仓103%,北向资金押注培育钻石第一股,竟是半导体隐形冠军?

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

一家公司三季度利润大幅下滑近四分之三,而被称为“聪明钱”的北向资金,却在这个季度将持仓默默翻了一倍多。

各位读者朋友大家好,我是财官。今天给大家上一堂不一样的财报实战课:财报数字会“说谎”,但数字背后的矛盾,往往是真相的开始。

力量钻石,这家顶着“培育钻石第一股”名号的公司,就给我们出了一道这样的谜题。$力量钻石(SZ301071)$

它的三季报显示,净利润同比下滑了73.84%,业绩仿佛遭遇了“腰斩再腰斩”。

然而,股东名单里一个不起眼的变化,却像侦探小说里墙角的血迹,引出了完全不同的故事线——北向资金(香港中央结算有限公司)的持股,逆势暴增了103%。

一边是冰冷的业绩寒冬,一边是火热的资金涌入。这背后,到底是谁看走了眼?

第一现场:自相矛盾的财务密码

打开力钻2025年第三季度的财报,两组数据形成了刺眼的对立。

首先映入眼帘的是4627.26万元的净利润,这个数字相较于去年同期的辉煌,大幅萎缩了73.84%。乍看之下,这无疑是公司经营陷入困境的明确信号。

然而,当视线下移,另一组数据却散发着截然不同的温度。公司销售商品、提供劳务收到的现金,净额竟然高达2.88亿元。

财官在这里要划个重点:这个数字,是当期净利润的整整6倍还多。

在会计世界里,利润可以受折旧、摊销、计提等多种因素影响,但真金白银的现金流入,往往是经营成色最硬的试金石。

利润表与现金流量表的巨大背离,是这个谜案的第一重矛盾,也让我们不能仅凭“业绩下滑”就草草结案。

关键物证:“造血”能力暗藏玄机

顺着现金流的线索深入侦查,我们发现了更多支撑公司内在“体质”的证据。

财报显示,公司销售回款周期仅有22天,同比大幅加快了46.85%。

这意味着什么?在商业世界里,回款速度就是生命线。

22天就能从客户那里收回货款,不仅说明公司的产品在市场上依然紧俏,客户愿意及时付款,更展现了公司强大的产业链话语权和卓越的营运管理能力。

快速的资金回笼,构成了充沛现金流的坚实基础。

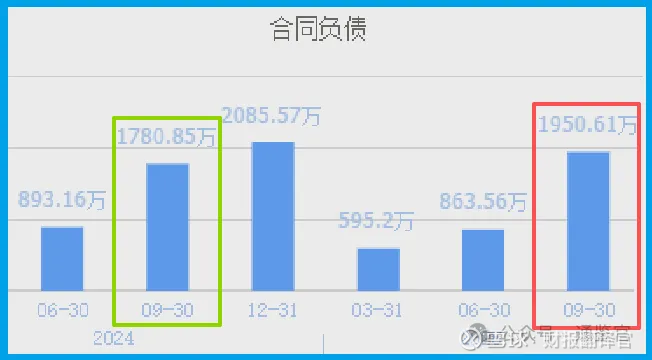

与此同时,公司当期收到客户的订单金额为1950.61万元,保持了9.53%的同比增长。

订单是未来的收入,在行业整体承压的背景下,这份微增的订单,像黑夜中的一点星火,暗示了下游需求的韧性。

业务追踪:被低估的“隐形冠军”身份

那么问题来了,支撑这份现金流的,仅仅是“培育钻石”吗?答案可能藏在公司那份低调的业务描述里。

力钻的主营业务是“人造金刚石”,而培育钻石只是其中最耀眼、最被大众熟知的一个应用分支。

真正的“戏肉”在于另一个领域:第三代半导体。公司在财报中透露,其产品在第三代半导体材料的切、磨、抛加工方面已广泛应用。

更关键的是,它还是国内较早实现IC芯片超精加工用特种异型八面体金刚石尖晶批量化生产的企业,技术水平获得了客户的高度认可。

原来,在“钻石”的华丽外衣下,公司早已将触角伸向了芯片制造这个国家战略级的核心产业链。

人造金刚石作为已知最硬的材料,正是精密加工半导体晶圆不可或缺的利器。这个身份,或许才是解开资金逆向布局之谜的关键钥匙。

风险预警:光环下的阴影与挑战

在侦探工作中,最危险的线索往往不是那些明显的血迹,而是看似平静表面下,一项关键指标的悄然“叛变”。对于力钻而言,这个“叛变”的指标,就是其销售毛利率。

最新财报显示,公司的销售毛利率仅为13.74%。这个数字本身已属低位,但更令人警觉的是其变化趋势——同比大幅下降了60.25%。

毛利率的下降,会降低公司的业绩,对其未来的生产经营十分不利。

综合来看,力钻的财报呈现了一个经典的“双层叙事”。表层是受消费市场波动影响的培育钻石故事,其业绩正在经历阵痛。

而深层,则是一个切入半导体核心供应链的 “硬科技”故事,其价值正被北向资金等长期投资者悄然布局。

这启示我们,阅读财报切忌“非黑即白”。一家公司的价值,往往存在于这种矛盾的动态平衡中。

短期业绩的“失速”,可能源于战略转型的投入,或是优势业务遭遇逆风;而健康的现金流和独特的产业卡位,则是穿越周期的底气。

对于投资者而言,关键不在于判断哪个故事绝对正确,而在于理解市场正在为哪一个“故事”定价,以及公司是否有足够坚实的业务基础和财务韧性,将那个更有未来的“故事”变为现实。

这份财报的侦探之旅告诉我们,在噪音中识别信号,在矛盾中寻找主线,才是财务分析真正的魅力所在。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。