人形机器人板块惊现“扫地僧”,竟是工业母机唯一低估大龙头,主力重仓疯抢中?

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

有这样一家公司,它最新的成绩单显示,其核心业绩数据同比下滑了超过四成。若只看这里,故事似乎就该结束了。但侦探的本能告诉我们:别急,反常之处,必有隐情。当我们把目光移向其他栏目,一个截然不同的故事,正缓缓拉开序幕。$恒而达(SZ300946)$

关键物证:现金流的“无声证词”

在财务侦查中,现金流是比利润更可靠的“硬证据”。它很难被粉饰,直接反映了公司业务的“造血”能力与生意模式的健康度。在这里,我们发现了第一个积极信号。

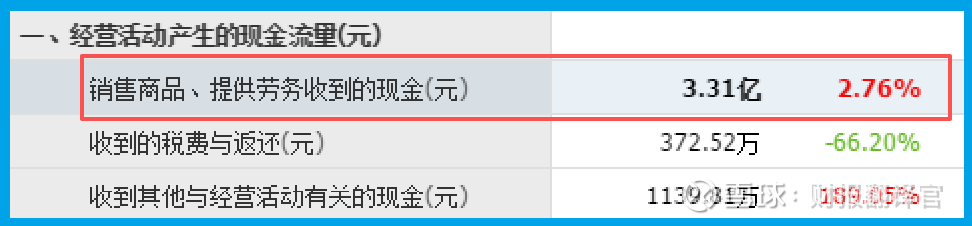

报告期内,恒而达销售商品收到的现金总额为3.31亿元,同比增长了2.76%。

这个数字至关重要,它表明产品在市场上依然有真实的“买单者”,主营业务收入的“含金量”是扎实的。

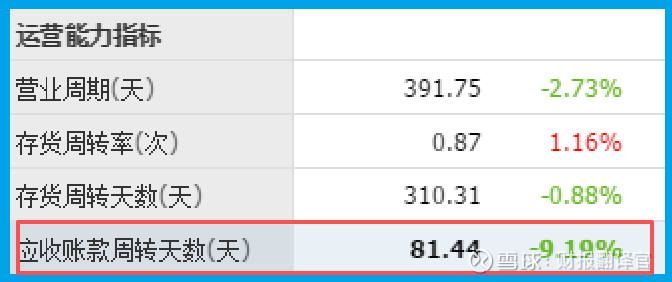

更微妙的线索是,公司销售回款的周期为81天,同比缩短了9%,这通常意味着公司在产业链中的话语权或运营效率正在提升。

突破性线索:指向未来的“订单密函”

如果说利润和现金流讲述的是“过去”,那么新签订单则是窥探“未来”的绝密窗口。

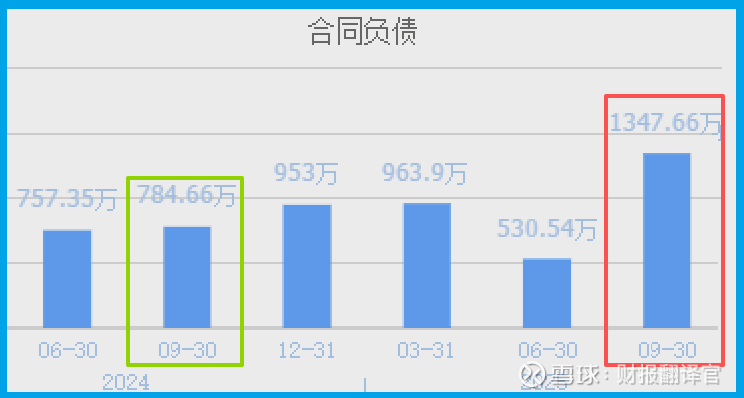

在这里,侦查取得了决定性突破。公司本期获得的新增订单金额为1347.66万,不仅同比飙升超过71%,更是创下了自身的历史最高纪录。

这个数据具有重大意义。在制造业,订单是生产计划的源头,是未来收入的保证。

创纪录的订单,如同一份来自市场的“未来需求保证函”,强烈对冲了当期利润下滑的消极信号。

它暗示公司可能正处于一个新旧产能或产品切换的爬坡期,当期成本承压,但未来增长路径清晰。

战略推演:存货与业务的“双重布局”

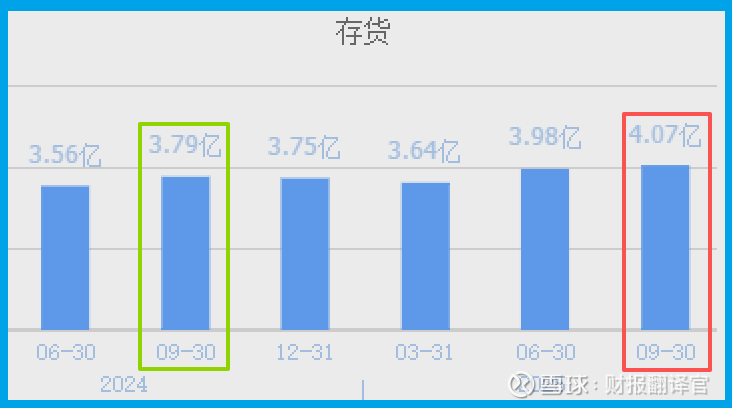

订单爆满,自然会引发连锁反应。财报显示,公司的存货规模也同步达到了历史峰值。

2025年三季度,公司的存货为4.07亿,不仅同比增长了7.34%,还创出历史新高。

在多数情况下,高存货令人担忧,但在此特定语境下,它可能与创纪录的订单形成逻辑闭环。

解开当下财务谜团的关键,还需看向公司的战略棋盘。其主业是为工业体系提供“工业牙齿”与“骨骼”的模切、锯切工具及数控装备,根基稳固。

而真正的增长“第二曲线”,在于向高精度传动部件领域的延伸。

公司不仅合资设立新公司,专注于行星滚柱丝杠这类高端产品的研发,更通过在德国的全资子公司与研发中心,整合全球顶尖的精密加工设备与技术。

其目标直指人形机器人关节所需的专用丝杠。这份财报中埋藏的投入与布局,正是在为切入“机器人时代”的核心供应链做准备。

因此,公司的战略图谱可概括为:以工业母机相关的基础工具与装备作为稳健的当下基本盘。

同时向人形机器人产业链的核心基础部件进行关键技术攻关,为未来增长埋下伏笔。

风险提示:

在梳理完全部积极线索后,我们仍需以侦探的眼光审视每一处潜在风险。

财报显示,公司报告期末的应收账款坏账金额为296.34万元,这一数字同比大幅增长了58.50%。

这是一个需要警惕的信号。它直接表明,随着销售规模的扩大或客户结构的变化,公司面临的应收账款回收风险在显著增加。

财官结案:

这份财报是一份经典的“动态平衡”样本。它用短期的利润表波动吸引了所有注意力,却将代表市场信心的订单、体现运营效率的现金流以及面向未来的战略存货这些关键线索,埋藏在更深处。

它揭示的不仅是公司可能面临的短期成本压力,更是其在工业母机基本盘之上,向人形机器人等未来产业精密传动领域发起冲锋的清晰轨迹。

侦探的任务不是预测,而是揭示逻辑。这家公司的逻辑在于:用当下的确定性订单,支撑对未来尖端市场的投资。其成败,将取决于技术整合与产业化落地的速度。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。