机器人唯一低估大龙头,多家机构联合坐庄,控盘率竟超72%?

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

当一家公司声称自己手握众多机器人巨头订单时,没人会怀疑它的前景。但翻开它的财报,却会发现一个令人不安的矛盾:利润和订单疯狂增长,但口袋里却可能没剩下几个钱。$晋拓股份(SH603211)$

朋友们好,我是财官。今天我们要当一回财务侦探,调查一起发生在“机器人赛道”的悬疑事件。

我们的目标是,用财报作为唯一的线索,还原一家公司的真实面貌。

这家公司站在当下最火热的风口——它为全球顶尖的机器人品牌提供精密部件。

晋拓股份的利润表看起来无可挑剔:净利润增长近三成,客户订单更是暴涨近三倍。

表面上看,这是一份完美的成绩单。但真正的侦探,从不相信表面完美。

01 华丽的第一印象:风口上的增长

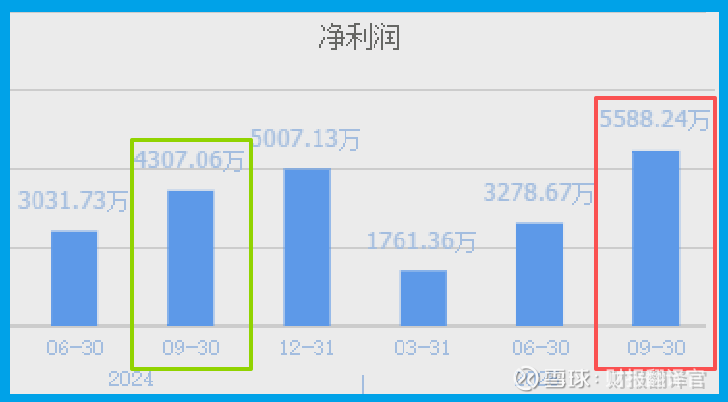

打开这份三季报,首先看到的是一组漂亮的增长数据。公司当期实现净利润5588.24万,同比增长了29.75%。

在制造业普遍承压的背景下,这个增速无疑是亮眼的。

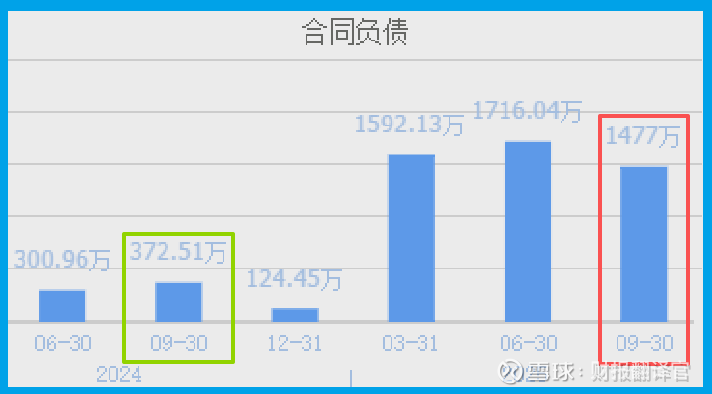

更关键的数据还在后面:公司当期获得的客户新增订单高达1477万,同比增幅达到惊人的296.50%。

订单是业绩的先行指标,将近三倍的增幅,清晰地表明下游的机器人产业需求正在向它涌来。

02 高质量增长的证据:现金为王

利润可以调节,但现金很难造假。接下来,我们找到了支持它高质量增长的“铁证”。

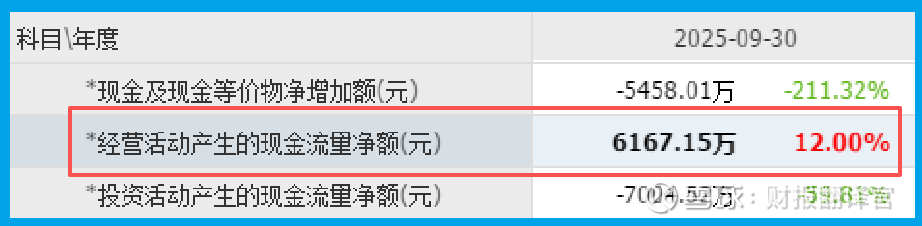

财报显示,公司销售商品收到的现金净额为6167.15万,不仅比去年同期增长了12.00%,更重要的是,这个数字比当期的净利润还要高。

这意味着什么?意味着公司不仅赚到了利润,还实实在在地把大部分利润变成了现金,回到了自己的账户里。

这是检验一家公司盈利质量是否过硬的关键标准。它证明,那些机器人大厂的订单,不仅带来了账面上的收入,更带来了优质的回款。

03 业务底牌:押注未来的产业链“隐形冠军”

如此强劲的数据,它的底气究竟来自哪里?这就要看它手里的业务底牌。

公司的核心业务是铝合金精密压铸件的制造。而在机器人行业,轻量化、高强度的铝合金结构件,是构成机器人“骨架”的关键部件。

它并非空谈概念。其客户名单堪称豪华:长期为世界知名的协作机器人公司UR机器人供货,并与节卡、越疆、库卡、艾利特等国内外头部机器人企业开展合作。

更值得注意的是,公司已就人形机器人业务与多家企业展开洽谈,这为它打开了通往未来产业的想象空间。

04 增长亮点:

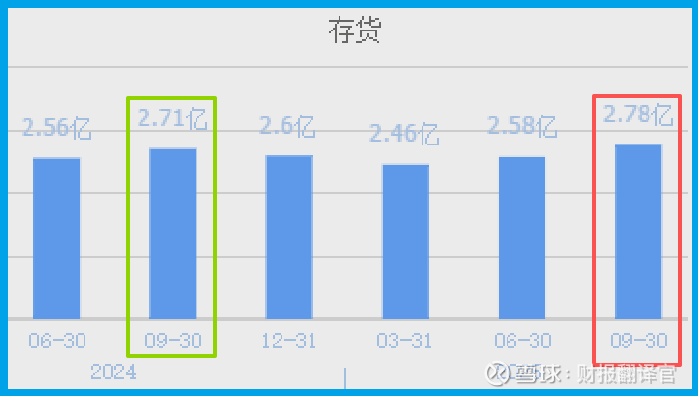

从财务侦探的角度看,这家公司存货增至2.78亿,在特定背景下恰恰是一个积极的“蓄力”信号,而非包袱。

核心逻辑在于其订单的爆炸式增长。当客户订单同比飙升近三倍时,公司必须提前备货,以确保未来能够按时交付。

因此,存货的增加,尤其是原材料和在生产品的储备,可视为管理层为兑现未来收入而进行的主动性、战略性投入。

它像是为即将到来的生产旺季提前储备的“弹药”,直接印证了下游需求的真实性与紧迫性。

所以,结合其订单暴增296.50%的背景,这份存货的增长更应被解读为对未来强劲销售的信心与准备,是业绩释放的前奏。

风险提示:

需要特别关注其财务结构中的潜在风险。财报显示,公司账上的货币资金约为6201.60万,而同期短期借款却高达4.53亿,两者之间存在巨大缺口。

这一鲜明对比,通常意味着公司营运资金对短期融资依赖较大,可能面临一定的短期偿债压力与流动性管理压力。

如果未来信贷环境收紧或销售回款不及预期,可能会对公司经营的稳健性构成挑战。投资者在关注其业务高增长的同时,需理性审视其财务安全边际。

财官点睛:

这份财报为我们描绘了一家处于产业浪潮之巅的公司典型画像:它精准地卡位在机器人产业链的关键环节,用扎实的客户合作证明了自身实力,并以前所未有的订单增长验证了行业风口的强劲。从利润到现金流,其增长质量都有亮点。

但财务侦探的工作,是揭示全貌。这份高增长,部分建立在高杠杆的财务策略之上。

短期借款与账面现金的巨大缺口,是悬在它头顶的“达摩克利斯之剑”。

它的故事,是当前许多制造业企业在拥抱“新质生产力”机遇时面临的共同缩影:如何在抓住爆发式增长机会的同时,平衡好扩张的欲望与财务的安全。

这场“机器人盛宴”,考验的不只是谁的技术过硬、订单更多,更是谁能在狂奔中保持稳健的财务步伐。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。