出事了,国际投行瑞银锁定军工唯一低估大龙头,机器人隐形冠军的身份藏不住了?

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

当一家公司的现金流入远超账面收入,且存货堆至历史顶峰时,它究竟是在为一场爆发蓄力,还是在掩盖增长乏力的真相?更神秘的是,市场为何开始讨论它的“机器人”与“军工”身份?

大家好,我是财官。一份财报就像一座冰山,你看到的利润只是水面一角。水面之下,现金的澎湃流向、存货的悄然堆积,共同勾勒出一幅更为复杂的图景。$中力股份(SH603194)$

谜面浮现:温和增长下的异常信号

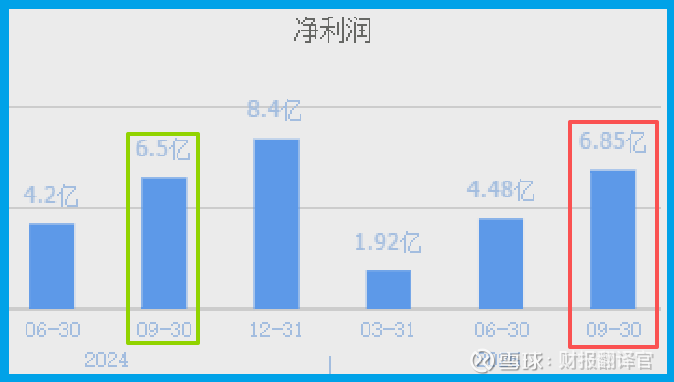

侦查从最显眼处开始。报告期内,中力股份实现业绩 6.85亿元,同比增长 5.46%。

这个增速谈不上亮眼,但展现了业务的基本盘稳定。

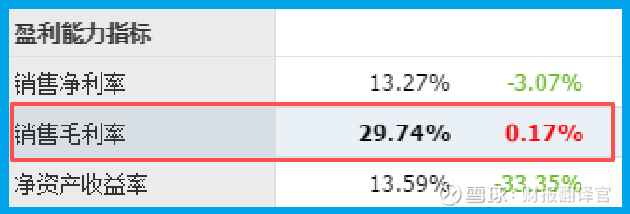

同时,销售毛利率为 29.74%,同比微增 0.17%,说明其产品盈利能力保持稳定。

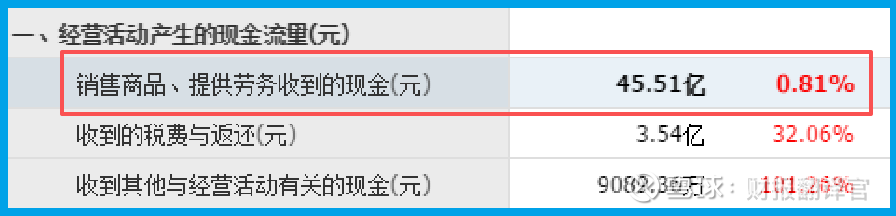

然而,第一组矛盾很快出现。公司销售商品收到的现金总额高达 45.51亿元,同比增长 0.81%。

关键不在于增长,而在于这个数字大幅高于当期的营业收入。在会计上,这通常意味着公司当期不仅收回了全部销售款,还可能大量回收了过往的欠款,或收到了大额的预收款。

现金流是生意的血脉,如此充沛的“造血”能力,是第一个积极的异常信号。

关键线索:创纪录的存货与放缓的回款

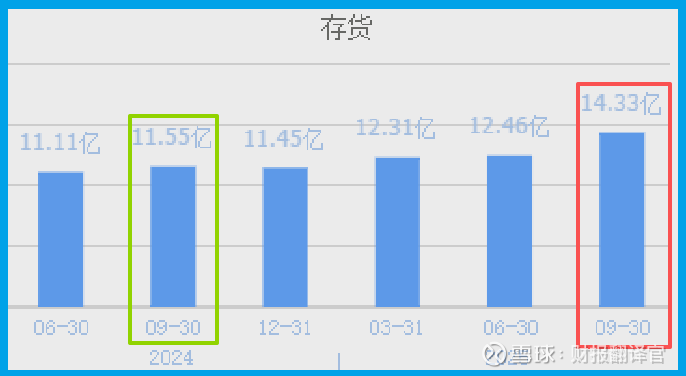

紧接着,我们发现了第二个更显著的异常:公司的存货规模达到 14.33亿元,不仅同比增长 24.10%,更是创出了历史新高。在制造业,高存货通常被视为风险。

但结合它强劲的现金流,这或许指向另一种可能:公司正在为预期中的大规模订单或生产旺季,进行主动的、战略性的备货。

然而,一片乐观中,一个潜在的风险点也随之浮现。公司的销售回款周期同比放缓了28.50%,达到97天。

这意味着,虽然总体现金回收强劲,但平均每一笔销售款项的回收速度在变慢。

这可能预示着下游客户付款周期拉长,或公司为了扩大销售而在信用政策上有所放松,这是需要持续观察的运营效率指标。

身份解码:“机器人”与“军工”标签从何而来?

财务数据的矛盾,将我们引向对公司业务本质的探究。市场赋予它的“机器人”标签并非空穴来风。

公司的核心业务是电动叉车、智能叉车,这本身就是“移动机器人”在工业物流场景的成熟应用。

更关键的是,它早在2020年就推出了“搬马机器人”系列产品,这是一种具备高度自动化和灵活性的移动搬运机器人(AGV/AMR),旨在降低自动化门槛。

至于“军工”概念,公司确实承认涉及相关领域订单,但明确表示目前占比小且内容涉密。

这为其增添了一层神秘色彩,也意味着该业务短期难以贡献显著业绩,更多是长期的想象空间。

其“正向研发”模式积累的技术能力,或许是它能切入不同高要求领域的基础。

风险警示:光环下的暗影

在梳理完所有积极线索与宏大叙事之后,我们必须冷静地审视潜在风险。

除了前述回款周期显著放缓可能带来的营运资金压力外,其业务转型本身也蕴含挑战。

高达14.33亿的历史性存货,虽可解读为备货,但也占用了巨额资金,并存在市场需求不及预期时的减值风险。

同时,“机器人”与“军工”业务仍处于投入或培育期,其真正成长为业绩支柱尚需时日,公司的基本盘仍依赖于传统叉车市场的竞争与周期。

财官结案

纵观全案,这家公司呈现出一幅“脚踏现实,仰望星空”的典型画像。

其传统叉车业务提供了稳定的现金流和利润基石,充沛的现金与战略性存货,显示出管理层对未来的乐观预期和主动布局。

而“机器人”与“军工”标签,则是市场对其技术延展性的价值发现。

尤其是从智能叉车到“搬马机器人”的路径,清晰展示了其如何在智能制造与工业自动化的浪潮中,将现有优势转化为未来动能。

它的故事提醒我们,在“新质生产力”的宏大叙事下,真正的转型者可能诞生于最坚实的制造业土壤之中,其价值需要穿透财务数据的短期波动,从业务演进的长期逻辑中去理解。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。