加仓98%!北向资金押注光刻胶第一股,第三代半导体唯一低估大龙头浮出水面

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

一份三季报显示净利润下滑6%,但就在同一时期,素以精明著称的北向资金却通过香港中央结算有限公司,对其进行了幅度高达98%的近乎翻倍增持。冰冷的财报与狂热的资本,到底谁在说谎?$容大感光(SZ300576)$

大家好,我是财官。今天我们要调查的,是一起发生在“国产替代”核心赛道上的投资疑案。

案件的焦点,是一家被市场称为“光刻胶第一股”的公司。光刻胶,这个决定芯片制造精度的核心材料,其战略意义不言而喻。

摆在桌面的第一份证据,容大感光2025年第三季度财报:业绩为9890.97万元,同比下滑6.02%。利润的倒退,通常是一个明确的负面信号。

然而,另一份来自股东名单的证据,却给出了完全相反的指向——代表北向资金的机构,在三季度对其进行了98%的巨额加仓。

如此极致的矛盾,如同黑夜中的探照灯,照亮了我们侦查的方向:在看似疲软的业绩之下,北向资金究竟发现了什么被市场普遍忽视的真相?

案发记录:利润表的“轻微挫伤”与现金流的“强势反证”

侦查的第一步,是确认基本事实。利润表上的下滑是客观存在的,可能源于研发投入加大、市场费用增加或产品结构短期调整。这是我们看到的“伤口”。

但是,一个优秀的侦探绝不会只凭伤口下结论。我们立刻查验了更难以作假的“生理指标”——现金流量。

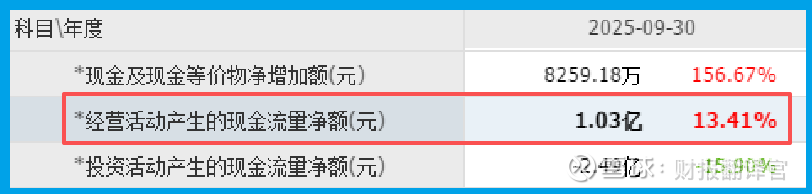

数据显示,公司当期销售商品收到的现金净额高达1.03亿元,同比增长13.41%。

最关键的是,这个数字超过了当期的净利润。这说明,公司不仅当期经营回款健康,甚至还在收回过去的欠款。生意的“血液”循环充沛,这与利润表的“苍白”形成了第一重矛盾。

线索追凶:盈利能力与未来需求的“不在场证明”

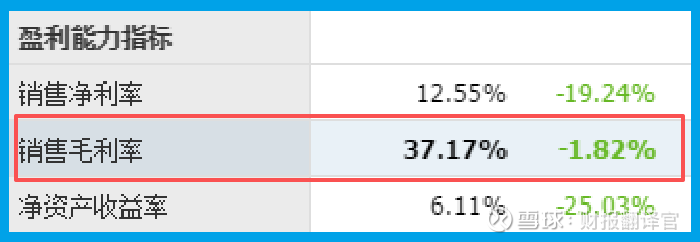

接下来,我们寻找公司核心竞争力的证据。我们发现,尽管收入增速放缓,但公司的销售毛利率高达37.17%。

这意味着其产品具备强大的技术溢价和成本控制能力,在产业链中地位稳固。高毛利是科技型公司的生命线,它提供了抵御波动的缓冲垫。

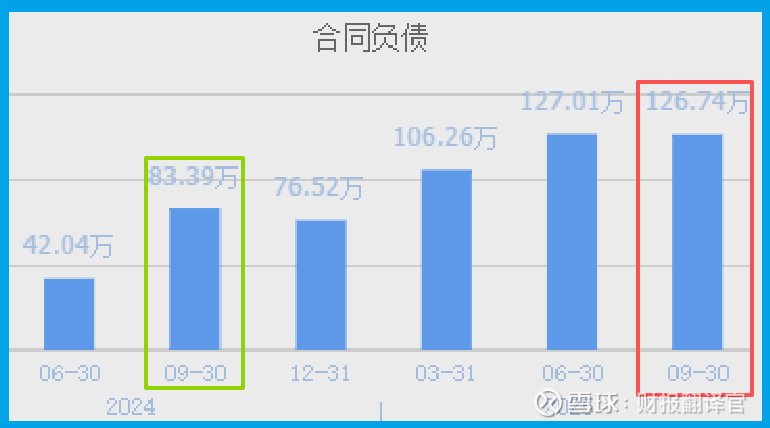

更重要的线索指向未来。公司报告期内新获客户订单金额为126.74万元,同比大幅增长51.98%。

订单是制造业的“命脉”,它直接预示着未来收入的 pipeline。这份强劲的订单增长,为“业绩下滑只是暂时现象”提供了有力的“不在场证明”。

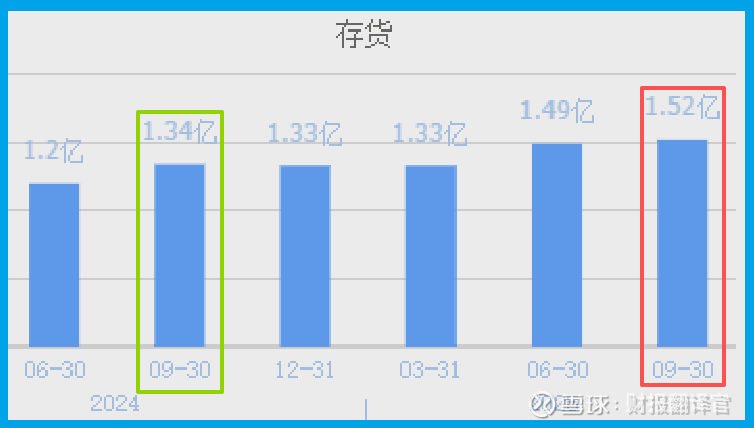

同时,为满足生产,公司存货规模达到1.52亿元,同比增长13.85%,这属于良性的主动备货。

身份解密:“光刻胶第一股”的技术版图究竟有多大?

财务数据的矛盾,将我们引向对公司业务本质的探究。市场给予其龙头标签,并非虚名。公司的主营业务覆盖了电子感光化学品的全谱系:

PCB光刻胶(基本盘):包括湿膜、干膜、阻焊油墨,这是公司当前收入的支柱,广泛应用于消费电子、汽车电子等各类电路板制造。

显示用光刻胶(增长极):用于LCD、OLED等平板显示面板的制造,是进口替代的重点领域。

半导体光刻胶(未来核):这是技术皇冠上的明珠,直接用于芯片制造。公司已推出相关产品,虽目前销售额占比小,却代表了最高的技术壁垒和未来想象空间。

从PCB到显示面板,再到最尖端的半导体芯片,公司的产品线沿着电子产业升级的阶梯步步攀升。

北向资金押注的,或许正是这条清晰而艰难的 “国产化攀登路径” 。

风险警示:一道不容忽视的“资产裂痕”

在拼凑出充满希望的蓝图后,我们必须严肃地审视财报中一处刺眼的“裂痕”。

报告期内,公司计提的信用减值损失(坏账)为591.97万元,同比暴增了100.19%。

这个数据需要高度重视。坏账的翻倍增长,通常意味着公司应收账款的质量在恶化,部分客户回款出现风险,或者公司为拓展业务而采取了更激进的销售信用政策。

无论哪种原因,这都直接侵蚀利润,并反映出公司在市场扩张中,对下游客户的现金流管理和风险控制面临挑战。

财官结案

至此,这起“业绩下滑却获天量加仓”的疑案,脉络已然清晰。北向资金看似矛盾的行为,实则基于一套超越短期利润的 “全景评估模型”。

它们看到的不是一个静止的利润数字,而是一个动态的、处于关键转折期的技术型企业。其核心逻辑在于:

高质量的盈利内核:高毛利率与强劲的经营现金流,证明了其生意的优越性和财务上的安全性。

清晰的成长动能:新签订单的爆发式增长,锁定了未来业绩修复甚至加速的确定性。

无可替代的赛道卡位:在 “半导体国产化” 这一国家战略级赛道上,公司拥有从PCB到半导体光刻胶的完整产品梯队,其价值在于解决“卡脖子”问题的潜力,而不仅仅是当前利润表上的数字。

因此,市场的分歧本质上是“估值时钟”的差异。一些人用当下的尺子量出了下滑,而北向资金则用未来的蓝图丈量出了稀缺性与成长空间。它的故事,是关于一家公司在

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。