A股唯一!人形机器人严重低估大龙头,社保、养老双持股

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

精锻科技三季报利润下滑20%的公司,账上现金流入却是净利润的3倍多,养老基金和社保基金同时驻扎其前十大股东,这背后究竟藏着怎样的秘密?$精锻科技(SZ300258)$

大家好,我是财官。今天我们要调查的是一份“人格分裂”式的财报。

案件的线索,直指一家号称“人形机器人严重低估大龙头”的汽车零部件公司。

表面证据对它极为不利:2025年第三季度,公司业绩为9188.19万元,同比下滑了20.85%。

利润下滑,通常是经营发出的警报。然而,当我们核对资金流向时,却发现了惊天逆转。

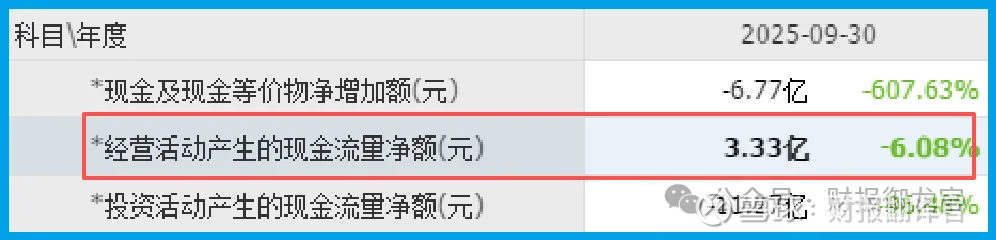

同样在这三个月,公司销售商品收到的现金净额高达3.33亿元,这个数字,是同期净利润的3倍以上。

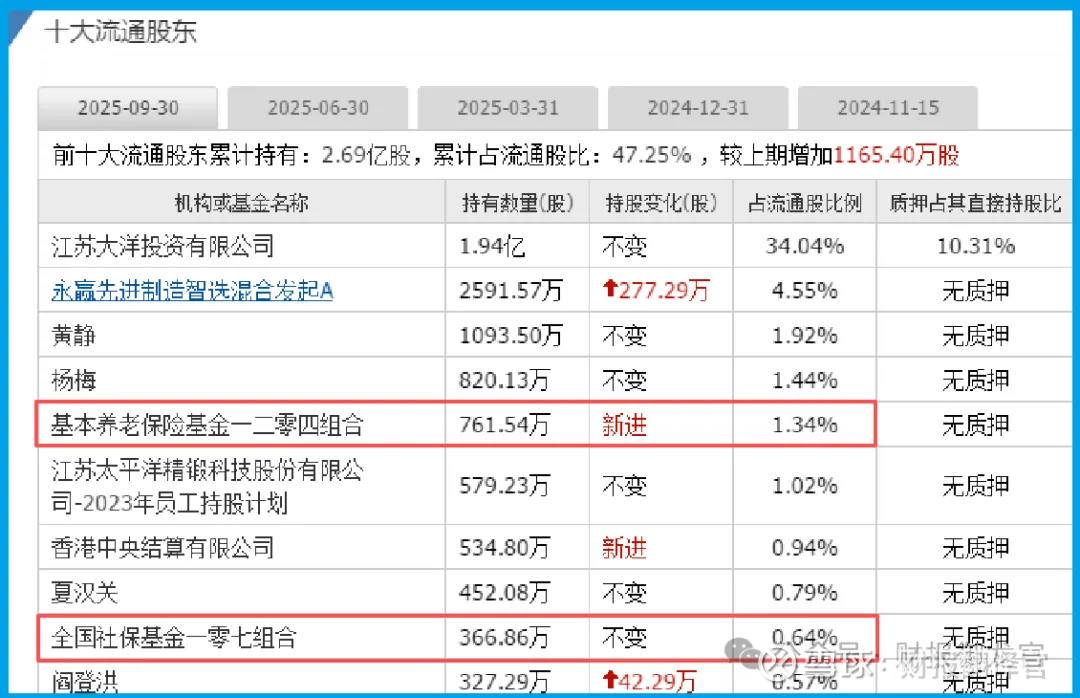

更令人费解的是,以稳健著称的基本养老保险基金一二零四组合和全国社保基金一零七组合,却双双出现在公司最新的前十大流通股东名单中。

这些“国家队”级别的聪明钱,为何会同时看上一家利润下滑的公司?所有的矛盾,都指向一个核心谜题:这份财报里,到底哪一面才是真相?

双面财报:利润的“退”与现金的“进”

侦查的第一个疑点,是利润与现金流的巨大背离。利润表上的下滑,可能与汽车行业周期、原材料成本或新项目投入有关。但这只是故事的A面。

故事的B面隐藏在现金流量表里。巨额现金净流入意味着,公司产品的销售回款极其顺畅,甚至可能收到了大量预付款。

利润可以调节,但真金白银的现金很难造假。这强大的“造血”能力,是支撑公司运转最坚实的底牌,或许也是吸引长线资金目光的第一束光。

关键物证:信用减值的“逆转”与订单的“微光”

顺着现金流线索,我们在信用端发现了更多积极证据。报告期内,公司信用减值损失(坏账)为 -77.95万元,同比大幅下降144.47%。

这个负值是一个重要信号,说明公司在冲回以往多计提的坏账准备,意味着应收账款的质量在改善,资产变得更“干净”了。

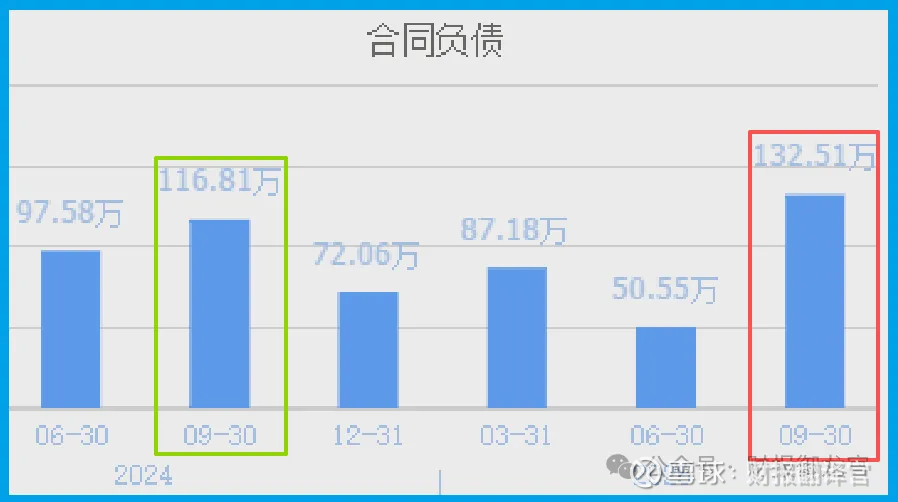

同时,一个微小的积极信号是,公司当期新增客户订单金额为132.51万元,同比增长了13.44%。

虽然绝对额不大,但增长态势表明其基本盘的需求依然存在,业务拓展仍在进行中。

核心身份:全球齿轮龙头的“第二曲线”豪赌

财务的稳健,根植于业务的强大。公司的主业身份极为清晰:它是国内规模最大的轿车精锻齿轮生产企业,其核心产品锥齿轮的全球市场占有率约10%。

在汽车零部件这个讲究规模、精度和可靠性的行业,能成为全球核心供应商,证明了其深厚的技术积淀和卓越的制造管理能力。

然而,市场给予它“严重低估”标签的逻辑,在于其正在秘密押注的“第二曲线”——人形机器人关节与丝杠。

公司已合资设立子公司,并与合作伙伴签订长达30年的独家协议,专攻机器人关节模组、精密减速器等核心部件,并已开发出机器人用齿轮组件样品。

从“汽车齿轮”到“机器人关节”,其技术逻辑一脉相承,但市场想象空间截然不同。

风险警示:存货下降的“双刃剑”效应

在解读了所有积极信号后,我们必须冷静审视一个潜在的负面线索:公司的存货规模为6.34亿元,同比小幅下降了1.02%。

在制造业,存货的适度增加常被视为对未来订单的备货。反之,存货的下降,尤其是在公司现金充沛的情况下,可能意味着两个问题。

一是公司对短期市场需求的预期趋于谨慎,主动降低了备货水平;

二是可能导致未来某个时刻,因存货不足而无法快速响应订单,影响收入增长的弹性。这是我们在看到转型曙光时,必须留意的现实约束。

财官结案

综合来看,这家公司呈现出一幅典型的 “老树开新花” 的战略图谱。

其“老树”部分是全球领先的汽车精锻齿轮业务,尽管短期利润受行业周期影响,但依然展现出强大的现金流创造能力和资产质量,这构成了其安身立命的“现金牛”和财务“压舱石”。

而“新花”则是其高举高打、独家绑定进军人形机器人核心传动部件的战略。

社保与养老基金的入驻,与其说是看重其当期利润,不如说是认可其扎实的制造业功底、充沛的现金流,以及将这些能力平移到未来黄金赛道的巨大可能性。

它的故事,是关于一家高端制造企业如何利用其在精密制造领域的长年积累,去叩开人工智能时代核心硬件大门的一次关键尝试。

当下的利润波动,更像是转型投入期的阵痛。真正的考验在于,它能否将在汽车行业验证过的“工匠精神”与规模效应,成功地复刻到人形机器人这个全新的、变化更快的战场上。这场跨越周期的“第二曲线”长征,才刚刚开始。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。