A股唯一!摩根、瑞银、巴克莱首次联合坐庄,机器人隐形冠军遭阻击?

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

朋友们,我是财官。今天,我们要侦查的这家公司,笼罩在这样一层迷雾之中:一边是利润下滑,一边却引来了摩根、瑞银、巴克莱三家国际投行的入股。$天元智能(SH603273)$

这背后,是价值陷阱,还是黎明前的蓄力?让我们摊开它的三季报,开启这次“零负债迷局”的调查。

第一幕:矛盾的案发现场——下滑的利润与飙升的“质量”

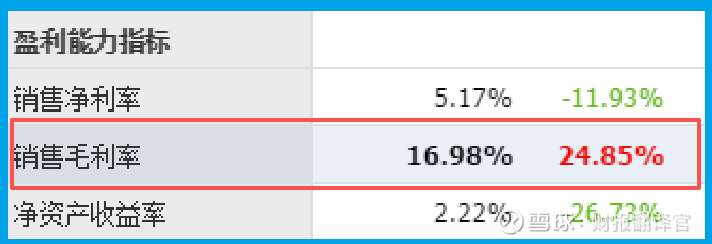

案卷首页,一个刺眼的线索便摆在我们面前:天元智能前三季度净利润为1952.38万元,同比下滑超过四分之一。若仅凭此断案,很容易得出“经营遇困”的草率结论。

但侦探的直觉让我们多看一层。在利润表深处,我们发现了一个反向运动的指标:销售毛利率达到16.98%,同比显著提升了近四分之一。

这构成了本案第一个核心矛盾:赚钱总量变少了,但每单生意的“赚钱能力”却在增强。

这暗示了什么?是产品结构升级?还是公司主动舍弃了某些低毛利业务,正处于战略调整的阵痛期?

第二幕:坚实的“财务地基”——无债一身轻的底气

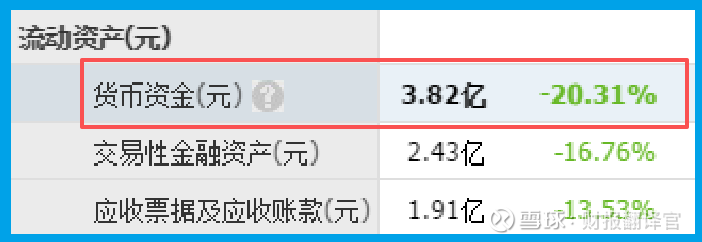

随着调查深入,公司的资产负债表呈现出一个在A股制造业中堪称“异类”的特征。

短期借款与长期借款双双为零。与此同时,其账上静静地躺着3.82亿元的货币资金。

这是一个极其强烈的信号。在普遍依靠财务杠杆扩张的制造业领域,零负债意味着公司经营极度依赖自有资金,风格堪称保守甚至“复古”。

但它也构建了一道强大的财务安全垫,使其在市场波动中拥有罕见的抗风险能力和战略定力。这或许,正是那些看重长期确定性的国际资本所青睐的“特质”。

第三幕:流淌的“现金血脉”——收入质量的试金石

验证一家公司业绩“含金量”的关键,在于经营活动现金流。

本案中,公司销售商品收到的现金总额为4.11亿元。值得玩味的是,这个数字超过了当期的营业收入。

这通常意味着公司的回款能力极佳,当期不仅收回了全部营收对应的现金,还可能收到了过往的应收账款。

现金流优于利润,这是企业竞争力扎实的硬核体现。它部分解释了为何利润下滑,但公司基本面底气依然存在——现金为王,血液充沛。

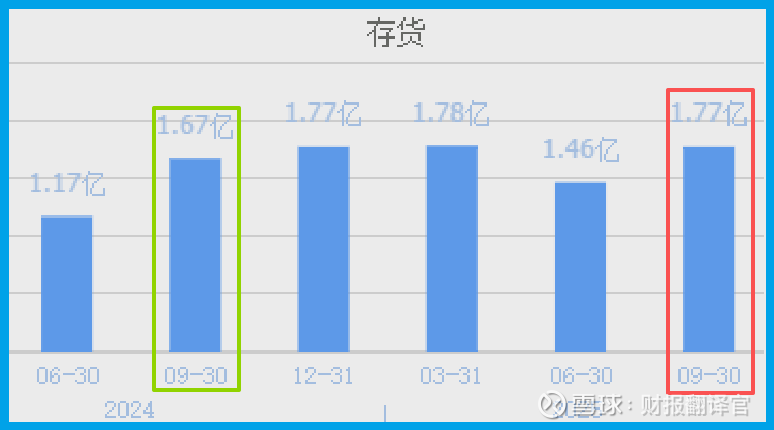

第四幕:静默的“战略库存”——为未来备货?

在公司的资产库中,存货余额为1.77亿元,同比小幅增长6%。

结合其机器人集成与自动化装备的主业。这部分存货——无论是原材料、在产品还是产成品——都可能是在为未来的订单和生产做准备。

特别是在“新型工业化”与“智能制造”浪潮下,作为产业链中的“工业母机”与集成服务商,适度的存货储备,或许是感知到下游需求暖意后的前瞻性布局。但这仍是一个待验证的假设。

风险提示

财官在这里要单独划出一个重点,它无关利润,却关乎血液流动的速度——产品销售周期。

最新数据显示,公司的产品销售周期已拉长至154天。这意味着,从产品完工到最终卖出,平均需要超过五个月的等待。

更值得关注的是变化趋势:这个周期同比大幅放缓了36.97%。这不是小幅波动,而是一个明显的“减速”信号。

销售周期的显著拉长,直接意味着运营效率的下滑。它如同一台原本运转流畅的机器,其核心齿轮的转速正在变慢。

财官结案陈词

本次侦查,我们穿透了“国际资本扎堆”的表面喧嚣,直面一家企业的财务肌理。

这家公司呈现的,并非一份高歌猛进的成绩单,而是一幅 “财务保守主义”与“战略进取心”交织的复杂图景。

它更像一个深挖洞、广积粮的“手艺人”,不追求短期规模的狂飙,更注重经营的质量与生存的韧性。在充满不确定性的经济周期中,这种特质本身构成了一种稀缺价值。

然而,其最终能否将财务上的稳健转化为成长上的突破,将赛道潜力兑现为持续的利润增长,仍有待其技术商业化能力与市场开拓能力的证明。

它是一场关于“耐力”与“爆发力”的考验。本案留给市场的,不是一个简单的答案,而是一个值得持续观察的财务样本。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。