可控核聚变板块唯一一家,人形机器人隐形冠军,北向资金重仓锁定

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

朋友们,我是财官。今天这桩案子,主角身处最传统的行业——电线电缆,却同时将触角伸向了宇宙级的“可控核聚变”与前沿的“人形机器人”。这究竟是叙事泡沫,还是硬核升级?让我们抛开概念滤镜,用财报的“解剖刀”一探究竟。$华菱线缆(SZ001208)$

第一幕:迷雾中的“双面身份”——传统工匠与未来战士

案卷的第一印象就充满戏剧性。华菱线缆的主营业务,白纸黑字写着“电线电缆的研发、生产及销售”,是典型的工业基础件行业。

然而,其产品清单却像一份科幻目录:从航空航天轻型导线到宇航员用电缆,从耐受两千万次弯曲的机器人柔性带缆,到应用于可控核聚变装置的核级电缆。

这种“极端传统”与“极端前沿”的并存,构成了本案最大的谜面:一家线缆公司,如何能同时成为“人造太阳”与“钢铁躯壳”不可或缺的“神经”与“血管”?

第二幕:坚实的“现在时”——现金流的韧性基底

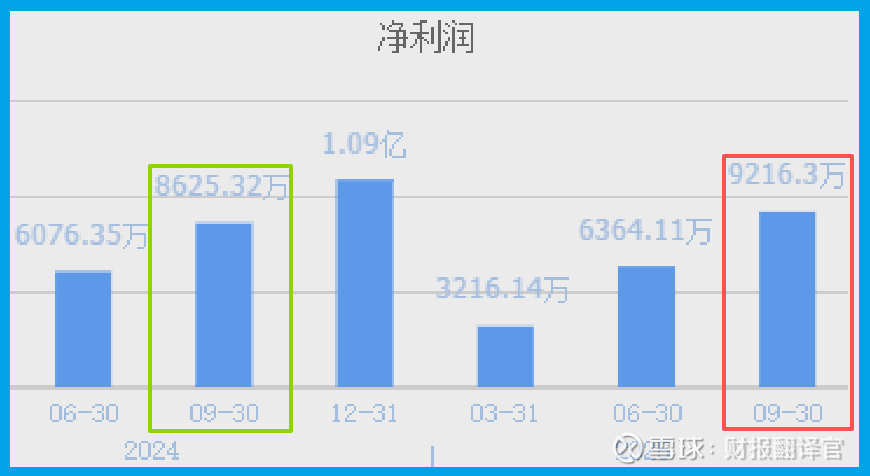

任何关于未来的畅想,都必须建立在当下的磐石之上。财报数据显示,公司前三季度实现净利润9216.30万元,同比增长6.85%,在复杂的宏观环境下保持了增长韧性。

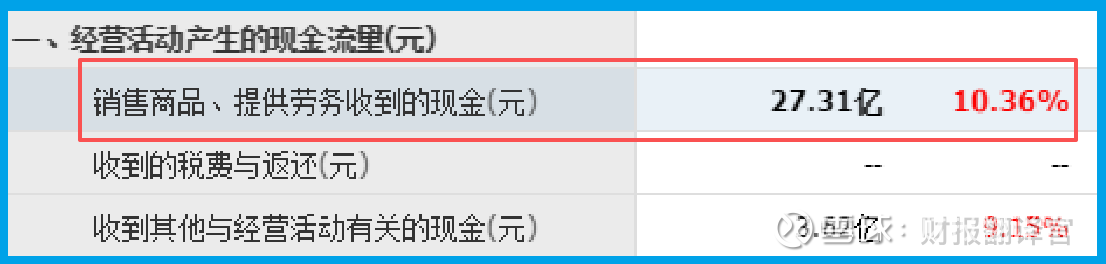

更具说服力的是其“造血”能力:销售商品收到的现金高达27.31亿元,同比增长超过10%。

这意味着公司的营收增长有扎实的现金回款支撑,生意做得“实在”,经营循环健康。

第三幕:经营的“安全垫”——风险资产的收缩

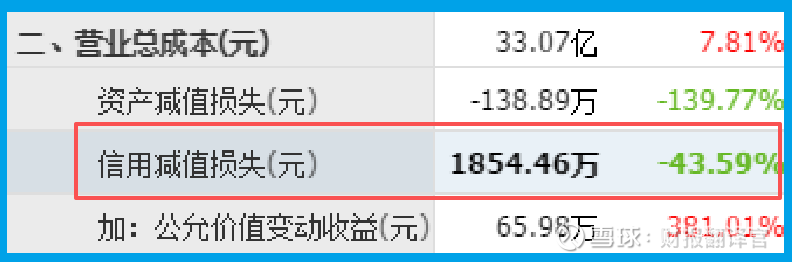

在审视资产质量时,一个积极的信号浮现:公司的信用减值损失(可通俗理解为坏账)为1854.46万元,同比大幅下降43.59%。

这表明公司在扩张业务的同时,对应收账款的管理和客户信用风险的控制在加强,资产质量有所提升。

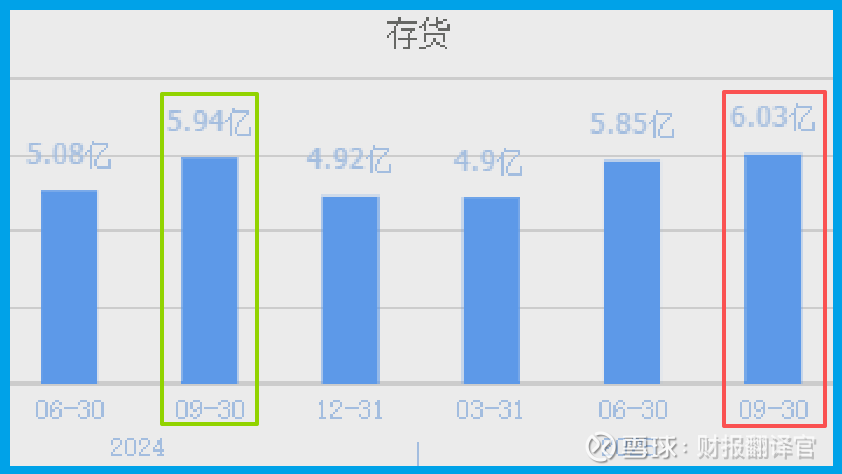

与此同时,公司的存货余额为6.03亿元,同比微增1.48%。在营收增长背景下,存货的温和增长属于正常营运所需,未出现异常积压的迹象。

第四幕:连接“未来”的“血管”——技术破壁的想象空间

至此,传统业务的财务画像清晰:稳健增长、现金充沛、风控加强。

但这不足以解释市场赋予它的极高期待,关键在于其产品的技术壁垒与稀缺性。

在人形机器人领域,线缆被称为“关节的神经与血管”,需在极小空间内承受千万次级弯折与信号精准传输。

公司产品已达军工级抗干扰标准,并进入送样与小批量供货阶段,这证实了其技术已触及产业化门槛。

在可控核聚变领域,其电缆需承受极端高温、强辐射与复杂电磁环境。

公司已有核级电缆产品,并参与更尖端环境的研发。这意味着它已嵌入国家最高精尖的能源战略研发体系。

风险提示环节

朋友们,财官在这里要拉响一个警报,这个警报来自企业未来收入的“风向标”——新签订单。

最新数据显示,公司当期新收到的、具有明确合同约束的客户订单金额为3298.27万元。

关键不在于这个数字本身,而在于它的变化趋势:这一数值同比下滑了8.11%。

新订单的减少,是一个需要高度关注的先行指标。它可能预示着下游客户需求的暂时放缓、市场竞争的加剧,或是公司自身在获取新业务方面面临短期挑战。

财官终极结案

本次侦查,我们完成了一次从“传统财报”到“技术财报”的跨越。这家公司展示了一个经典案例:如何凭借在基础工业中锻造的“硬功夫”(工艺、材料、品控),卡位未来核心产业的“软肋”(高可靠、高耐久的核心零部件)。

它不是一个天马行空的概念创造者,而是一个“用旧世界的技艺,为新世界筑基”的务实者。

它的投资逻辑,不是追逐短期的爆发,而是认同一种 “在确定性中布局不确定性” 的战略:用稳健的传统业务现金流和财务基础,为参与塑造机器人、核聚变等颠覆性未来下注。

最终价值取决于:其技术护城河能否在前沿产业爆发时,转化为不可替代的市场份额与盈利增长。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。